L’ultima classifica della capacità di attrarre investimenti nelle energie rinnovabili dei singoli Paesi (RECAI) di Ernst & Young vede l’Italia salire di un posto, ma le stime indicano che il nostro Paese dovrà colmare un gap di circa 11 GW rispetto ai target stabiliti per l’energia eolica e di 35 GW relativamente al fotovoltaico.

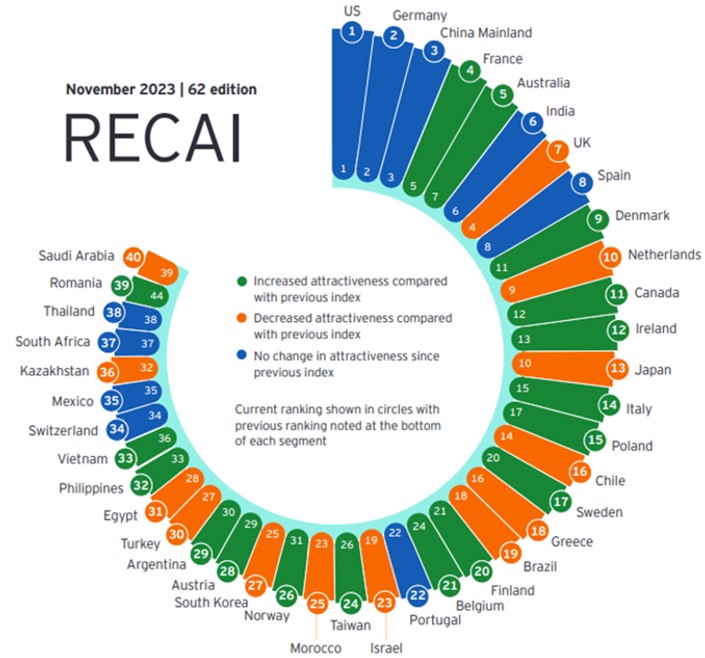

Stati Uniti, Germania e Cina sono stabilmente in cima alla classifica dei primi 40 Paesi al mondo per attrattività di investimenti e opportunità di sviluppo nel settore delle energie rinnovabili, e salgono in maniera significativa nel ranking i mercati dei Paesi del Nord Europa, quali Danimarca, Svezia e Norvegia. L’Italia guadagna una posizione, passando alla 14esima.

Lo evidenzia Ernst & Young (E&Y), il gigante dei servizi professionali di revisione e di organizzazione contabile, fiscalità, transaction e advisory, che ha pubblicato il 6 dicembre 2023 la 62ma edizione del suo influente RECAI Renawable Energy Country Attractiveness Index) che stila la classifica dei primi 40 Paesi al mondo per attrattività di investimenti e opportunità di sviluppo nel settore delle energie rinnovabili.

Il titolo “Are the global winds of change sending offshore in a new direction?” sottolinea che il settore eolico offshore si trova in un momento cruciale del suo sviluppo globale. I problemi della catena di fornitura hanno comportato un aumento dei costi globali dei progetti del 39% dal 2019, e i progetti in fase di sviluppo avanzato vengono ritardati, o addirittura annullati, dagli sviluppatori che affermano che l’aumento dei costi di attrezzature e costruzione significa che non possono più ottenere un ritorno sui loro investimenti. investimento. Nel prossimo decennio, l’inflazione dei costi potrebbe aggiungere circa 280 miliardi di dollari di spese in conto capitale per il settore eolico offshore (Cina esclusa).

Almeno fino al 2035, secondo E&Y, la sfida sarà quella di garantire una quantità sufficiente di materiali e metalli critici essenziali per la produzione di turbine, attualmente ad alto rischio di interruzione della catena di approvvigionamento. Il settore ha raggiunto questo punto di flessione proprio mentre l’emergenza climatica richiede un urgente aumento degli investimenti per garantire il raggiungimento degli obiettivi globali di zero emissioni. Per raggiungere le previsioni di decarbonizzazione per il 2030, cui il contributo dell’eolico offshore è essenziale, sarà necessario installare annualmente in tutto il mondo una capacità media di 35 GW, quando finora nel 2023 sono stati aggiunti 9 GW di nuovo eolico offshore.

Se alla COP28 il Global Stocktake dovrà consentire ai mercati e alle parti interessate di vedere collettivamente dove si stanno facendo progressi, o meno, verso gli obiettivi dell’Accordo di Parigi sui cambiamenti climatici, considerandolo non come un semplice controllo di routine, ma, come ha affermato il Segretario esecutivo dell’UNFCCC, Simone Stiell, un “momento per correggere la rotta”, allora è necessario un approccio diverso affinché l’eolico offshore svolga il suo ruolo nella decarbonizzazione del mondo.

“I governi devono adattarsi per sostenere questa nuova fase più volatile e garantire un flusso regolare di nuovi progetti sul mercato – sottolinea E&Y- Devono reagire rapidamente ai cambiamenti del mercato, adeguando sussidi e budget in modo che gli sviluppatori possano fare offerte”.

Per una nuova visione di sviluppo accelerato dell’energia eolica offshore, la Commissione UE, consapevole delle sfide che il settore dell’eolico offshore deve affrontare, tra cui una domanda insufficiente e incerta, autorizzazioni lente e complesse, mancanza di accesso alle materie prime, inflazione elevata e prezzi delle materie prime, prezzi poco favorevoli delle gare d’appalto nazionali, maggiore pressione da parte dei concorrenti internazionali e rischi sulla disponibilità di forza lavoro qualificata, ha recentemente adottato un Piano d’azione, accompagnato da una Comunicazione, sulla realizzazione degli obiettivi in materia di energia offshore.

Per quanto attiene il ranking del RECAI, restano invariati, rispetto alla precedente edizione di 6 mesi fa, i 3 principali mercati a livello mondiale: gli Stati Uniti mantengono la prima posizione, alimentati da una significativa crescita del solare come risultato degli incentivi dell’Inflation Reduction Act (IRA); la Germania segue, in seconda posizione, registrando una crescita sostanziale nel settore eolico onshore, conle nuove capacità installate entro la fine di settembre che superano il totale installato nell’anno scorso; la Cina continua la propria traiettoria ascendente nell’eolico offshore, mantenendo il terzo posto. I Paesi nordici, sottolinea il RECAI, continuano a perseguire le loro ambizioni in materia di energie rinnovabili, con Danimarca, Svezia e Norvegia che salgono rispettivamente di due, tre e cinque posizioni.

Il RECAI utilizza vari criteri per confrontare l’attrattività dei mercati delle energie rinnovabili, come l’entità del percorso di sviluppo, che riflette la dimensione assoluta dell’opportunità di investimento nelle energie rinnovabili. Pertanto, l’indice avvantaggia naturalmente le grandi economie. Normalizzando con il prodotto interno lordo, possiamo vedere quali mercati stanno ottenendo risultati superiori alle aspettative per la loro dimensione economica. In questo modo, l’indice normalizzato aiuta a rivelare piani ambiziosi nelle economie più piccole, creando alcune alternative interessanti per i potenziali investitori.

L’Italia guadagna una posizione, rispetto all’edizione scorsa, passando alla 14esima. Il Paese si è posto, infatti, ambiziosi obiettivi nell’ambito delle energie rinnovabili, puntando ad aumentare la quota di rinnovabili nei consumi finali del settore elettrico fino al 65% entro il 2030. Nel primo semestre dell’anno la capacità istallata è pari al 2.5GW, rappresentando un aumento del 120% rispetto al 2022.

“Il costante aumento del fabbisogno energetico e l’instabilità geopolitica sono alcuni dei fattori che hanno portano alla necessità di accelerare la transizione verso modelli energetici più sostenibili – ha dichiarato Giacomo Chiavari, Energy Strategy & Transaction EuropeWest Leader – In quest’ottica, per raddoppiare entro il 2030 la produzione di energia da fonti rinnovabili, le stime indicano che il nostro Paese dovrà colmare un gap di circa 11 GW rispetto ai target stabiliti per l’energia eolica e di 35 GW relativamente al fotovoltaico. Oltre ai significativi benefici economici e ambientali che la transizione energetica porta con sé, si creeranno anche nuove opportunità per il mondo del lavoro: entro il 2030, infatti, triplicherà l’offerta per le professioni specializzate nel settore delle rinnovabili e sarà dunque determinante consolidare le competenze i processi di formazione legati, in particolare, alle discipline STEM”.

Focus sull’Italia: mercato dei PPA, idrogeno verde, M&A e regolamentazione

Il Paese si è posto target ambiziosi puntando ad aumentare la quota di rinnovabili nei consumi finali del settore elettrico fino al 65% entro il 2030. Nel primo semestre dell’anno la capacità istallata è pari al 2.5GW, rappresentando un aumento del 120% rispetto al 2022.

Un ruolo di rilievo nel nuovo scenario del PNIEC (Piano Nazionale Integrato per l’Energia e il Clima) è costituito dall’idrogeno verde, ovvero prodotto utilizzando l’elettricità da fonti di energia rinnovabile, su cui l’Italia punta ad aumentare la quota, rispetto al totale idrogeno usato nell’industria, fino al 42% entro il 2030. Oltre agli incentivi europei sugli investimenti per avviare i progetti, si prevede l’introduzione, a livello nazionale, di un incentivo sui volumi prodotti per andare a diminuire la differenza tra il costo unitario della produzione verde di idrogeno rispetto a quella non decarbonizzata.

Per quanto riguarda, invece, il mercato M&A (le operazioni di acquisizioni e/o fusioni) delle rinnovabili in Italia, si presentano numerose operazioni che vanno alla ricerca di progetti realizzabili nel breve termine con lo scopo di sostituire rapidamente i costi dell’energia elettrica di terzi ancora sostenuti con energia autoprodotta a un costo molto inferiore. Più sul medio periodo, si punta ad una diversificazione del portafoglio di impianti localizzati in diverse aree geografiche del Paese così di dare accesso ad energia verde (prodotta da fonti rinnovabili) prodotta localmente. Tuttavia, il mercato soffre dell’incertezza legata alla parziale regolamentazione in materia che ha pertanto un impatto sulla pipeline di progetti verso cui i potenziali investitori potrebbero orientarsi.

Guardando al futuro, una delle maggiori sfide e opportunità legate allo sviluppo delle rinnovabili, data la loro natura intrinseca di intermittenza e conseguente necessità di stabilizzazione, è costituita dallo stoccaggio dell’energia prodotta e, in particolare, dell’energia prodotta in eccesso rispetto alla domanda del momento. Anche la massimizzazione dell’autoconsumo da produzione rinnovabile decentralizzata e il trend di elettrificazione dei consumi, ad esempio in relazione alla mobilità elettrica, contribuiscono a generare domanda di immagazzinamento di energia; la soluzione dello stoccaggio a batteria (elettrochimica o a fluido) può rappresentare un’opportunità determinante per consolidare la crescita delle energie rinnovabili, grazie ad un’evoluzione tecnologica che la rende sempre più competitiva.

Si osserva una crescita e maggiore interesse per il mercato nazionale dei PPA (Power Purchase Agreement), come confermato anche nell’indice del RECAI dove il Paese passa dal 13° al 12° posto in classifica rispetto alla precedente edizione. Questo soprattutto a valle di un ridimensionamento del prezzo all’ingrosso dell’energia che si è ridotto a seguito dei picchi dell’anno 2022, nonostante il prezzo non sia tornato ai punti di partenza del periodo antecedente al deficit energetico e alla crisi in Ucraina.

Dal punto di vista regolatorio, quello dello stoccaggio è ancora in fase di sviluppo in quanto si è in attesa della pubblicazione delle Disposizioni Tecniche di Funzionamento (DTF) da parte di Terna, che andranno a definire i termini e le condizioni dei prodotti cosiddetti “time shifing” in ambito di stoccaggio elettrico, utili anche in termini di sviluppo di un mercato di PPA virtuali.

Ulteriore disciplina che sarà prossimamente definita è quella contenuta all’interno della bozza di Decreto FER-X del MASE che punta a rivedere e attualizzare alcuni meccanismi di incentivazione, prevedendo differenti modalità di supporto per gli impianti rinnovabili con costi di generazione vicini alla competitività di mercato. La scala di intervento del Decreto è di almeno 10 volte più grande rispetto al precedente decreto e i numeri, pur indicativi, indicati nella bozza (60 GW da inserire nel meccanismo nei prossimi 5 anni) suggeriscono che la gran parte del mercato delle rinnovabili potrebbe esserne coinvolto, incluso eventualmente il fotovoltaico in area agricola, finora escluso.