L’ultimo Rapporto di WindEurope che riporta le statistiche del settore in Europa e le prospettive per il 2023-2027, rileva che la crescita è molto inferiore rispetto a quella necessaria per gli obiettivi climatici dell’UE al 2030, ed è stata trainata soprattutto dalla nuova potenza installata della Germania (14% del totale comprensivo della Gran Bretagna), mentre l’Italia è scesa al 10° posto. Le proposte dell’Associazione che riunisce produttori, fornitori di componenti, istituti di ricerca e associazioni nazionali dell’eolico (per l’Italia l’Anev) per ripristinare la fiducia degli investitori e sostenere la filiera eolica europea.

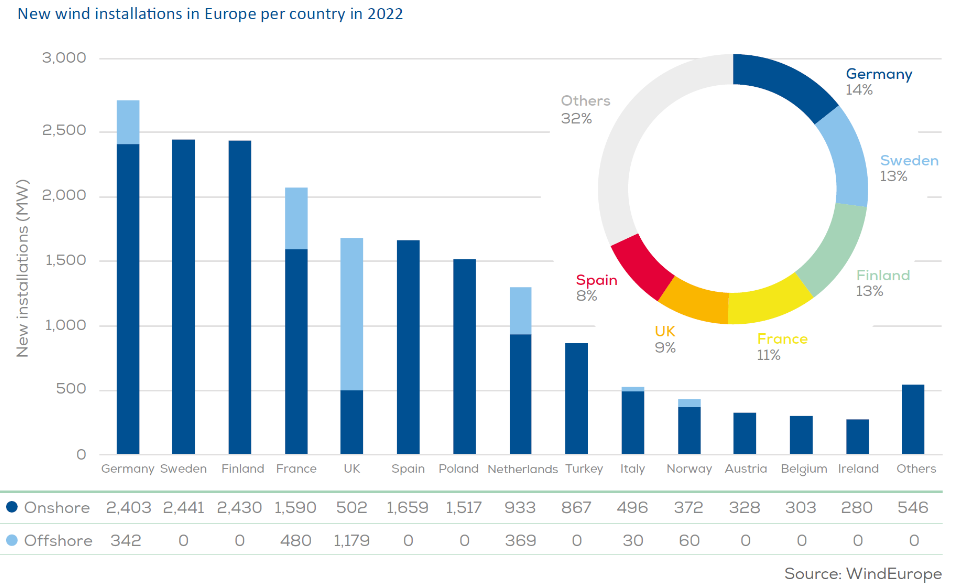

L’Europa ha costruito 19 GW (16 GW nell’UE-27) di nuova capacità di energia eolica nel 2022, il 40% in più rispetto al 2021, ma è molto meno di quanto è necessario per gli obiettivi dell’UE per il 2030. Gli investimenti in nuovi parchi eolici e nuovi ordini di turbine eoliche sono diminuiti nel 2022: a causa di inutili interventi del governo nei mercati dell’elettricità e dell’inflazione. L’UE ei governi nazionali devono ripristinare la fiducia degli investitori. E devono impegnarsi in modo proattivo per sostenere la filiera eolica europea e consentirne la crescita.

È quanto rileva il Rapporto “Wind Energy in Europe. 2022 Statistics and the outlook for 2023-2027” diffuso il 28 febbraio 2023 da WindEurope, l’Associazione con sede a Bruxelles che riunisce produttori, fornitori di componenti, istituti di ricerca e associazioni nazionali dell’eolico, con l’obiettivo di diffondere l’uso di energia dal vento in Europa.

“Abbiamo connesso 19 GW da nuovi impianti eolici alla rete elettrica nel 2022 – ha dichiarato Giles Dickson, CEO di WindEurope – Per molti versi questa è una buona, soprattutto in relazione alle sfide che dobbiamo affrontare come industria. Ma la realtà è che dobbiamo installarne molti di più per soddisfare gli obiettivi al 2030 del Piano UE clima ed energia”.

È la Germania ad aver aggiunto la maggior quota di nuova capacità installata, seguita da Svezia, Finlandia, Francia e Regno Unito. L’Italia è stata superata anche da Spagna, Polonia, Paesi Bassi, e Turchia. L’87% della nuova capacità eolica costruita in Europa lo scorso anno era onshore e solo 2,5 GW di nuovi parchi eolici sono derivati da offshore.

Secondo WindEurope, nel periodo 2023-27 sono previsti nell’UE una media di 20 GW di nuova energia dal vento all’anno, insufficienti a raggiungere gli obiettivi energetici e climatici dell’UE per i quali sono necessarie nuovi impianti per 31 GW all’anno fino al 2030. Ciò sarebbe possibile se l’Europa:

– proseguisse nella semplificazione delle norme e procedure di autorizzazione;

– offrisse chiari segnali agli investitori;

– investisse nella catena del valore dell’energia eolica: fabbriche, reti, porti, navi e lavoratori qualificati.

L’Europa, secondo l’Associazione, sta finalmente compiendo progressi nella semplificazione delle norme e delle procedure di autorizzazione, grazie soprattutto al Piano REPowerEU che ha impresso un’accelerazione nel 2022 alle autorizzazioni per le rinnovabili considerate per la prima volta di “interesse pubblico prevalente”.

“I governi stanno iniziando a semplificare le regole e le procedure di autorizzazione per le nuove energie rinnovabili – ha aggiunto Dickson – La Germania fa da apripista, avendo raddoppiato il tasso di nuovi permessi per impianti eolici onshore rispetto a tre anni fa. Il tempo medio di autorizzazione è sceso ora a due anni. Altri devono seguirne l’esempio. L’autorizzazione è tuttora il principale collo di bottiglia per l’espansione dell’eolico in Europa”.

Seppure la quota di energia eolica nel consumo di elettricità in Europa è in crescita, raggiungendo attualmente (Regno Unito compreso), il 17%, in base agli obiettivi della Commissione UE l’energia eolica dovrebbe rappresentare il 43% del consumo di elettricità dell’UE entro il 2030, ma in questo momento i nuovi investimenti e gli ordini di turbine eoliche stanno diminuendo. Nel 2022 sono stati annunciati solo 13 GW di nuovi investimenti in parchi eolici, e nessun parco eolico offshore ha raggiunto la decisione finale di investimento. Nel complesso gli ordini di turbine eoliche sono diminuiti del 47% rispetto al 2021 a 11 GW.

Secondo WindEurope, sono due le ragioni per cui gli investimenti eolici stanno diminuendo:

– l’elevata inflazione dei prezzi di input che non si riflette sufficientemente sui ricavi degli sviluppatori., sui maggiori costi delle materie prime e di altri elementi che hanno fatto lievitare del 25-40% il prezzo delle turbine, mentre gli sviluppatori di parchi eolici sono spesso bloccati da una base di entrate che non è indicizzata con tali aumenti;

– una serie di inutili interventi sui mercati dell’elettricità da parte di diversi Governi nazionali ha gravemente minato la fiducia degli investitori. L’imminente riforma dell’UE sull’assetto del mercato elettrico deve urgentemente ripristinare questa fiducia. I contratti per differenza giocheranno un ruolo chiave per i nuovi investimenti.

Se la catena di approvvigionamento dell’energia eolica in Europa continua a lottare con bassi volumi a causa di colli di bottiglia autorizzativi irrisolti e dell’inflazione nei costi di input, non c’è dubbio che l’Europa non ha abbastanza fabbriche per costruire tutte le nuove turbine che vuole.

L’EU Net-Zero Industry Act annunciato con la Comunicazione del 1° febbraio 2023 della Commissione UE dovrebbe rendere più flessibili le norme sugli aiuti di Stato e facilitare sovvenzioni e finanziamenti per investimenti in nuovi impianti e infrastrutture. I crediti d’imposta nazionali sugli investimenti hanno un ruolo chiave da svolgere. E la Banca europea per gli investimenti (BEI) dovrebbe essere autorizzata a finanziare singoli investimenti in impianti.

Anche la revisione in corso della Direttiva sulle energie rinnovabili sarà fondamentale per superare alcune delle difficoltà riscontrate. WindEurope ritiene che i triloghi (Commissione UE, Consiglio e Parlamento europeo) debbano inserire miglioramenti per:

– sancire l’interesse pubblico prevalente anche nella Direttiva;

– definire più chiaramente il limite di 2 anni per le autorizzazioni;

– specificare un approccio basato sulla popolazione per la protezione delle specie;

– adottare nuove regole sul repowering.