Secondo la prima previsione sulla diffusione dell’idrogeno condotta della Società di consulenza ed Ente di certificazione DNV, con le attuali politiche in campo si produrrà al 2050 solo un terzo dei quantitativi necessari per conseguire gli obiettivi dell’Accordo di Parigi, sottolineando che i Governi di tutto il mondo devono rafforzare le relative politiche per soddisfare il potenziale di decarbonizzazione dell’idrogeno.

– Quando, dove e di quanto si espanderà l’idrogeno?

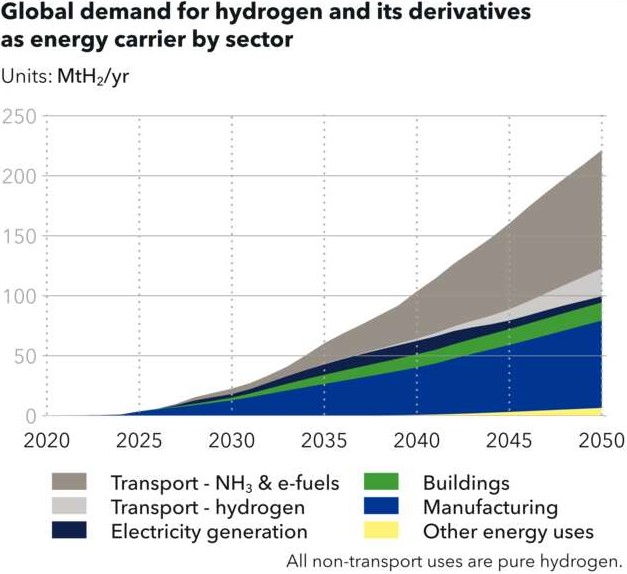

– In quali settori verranno utilizzati l’idrogeno e i suoi derivati? E dove non verranno utilizzati?

– Come verrà trasportato e scambiato l’idrogeno?

– Quali costi saranno necessari per la produzione e le infrastrutture dell’idrogeno fino al 2050?

– Quali politiche e strategie possono accelerare al meglio lascalabilità dell’idrogeno?

– Cosa si può fare per ridurre il rischio e aumentare l’attrattività degli investimenti nell’idrogeno?

– Come si possono superare le sfide relative alla sicurezza e alla percezione dell’idrogeno?

– Quali catene del valore dell’idrogeno avranno successo, quali no? Quali sono gli esempi pionieristici?

Sono le domande a cui tenta di dare risposte “Hydrogen Forecast to 2050”, la prima previsione dedicata all’idrogeno di DNV, uno dei principali Enti di certificazione a livello mondiale e Società di consulenza aziendale per i settori Energia, Petroli & Gas e Assicurazioni, pubblicata il 14 giugno 2022, che prevede lo 0,5% nel 2030 e del 5% nel 2050 il contributo dell’idrogeno nel mix energetico globale. Tuttavia, per raggiungere gli obiettivi dell’Accordo di Parigi, la sua diffusione dovrebbe triplicare per soddisfare il 15% della domanda di energia entro la metà del secolo.

“L’idrogeno è essenziale per decarbonizzare i settori che non possono essere elettrificati, come l’aviazione, la navigazione marittima e la produzione ad elevate temperature e dovrebbe quindi avere la priorità per questi settori– ha affermato Remi Eriksen, Presidente del Gruppo e CEO di DNV – Le politiche non sono adeguate all’importanza dell’idrogeno. Dovranno anche supportare il dimensionamento a scala della generazione di energia rinnovabile e la cattura e lo stoccaggio del carbonio come elementi cruciali nella produzione di idrogeno a basse emissioni di carbonio”.

Secondo l’analisi di DNV, l’idrogeno verde basato sull’elettricità, prodotto dalla scissione dell’idrogeno dall’acqua mediante elettrolizzatori, sarà la forma di produzione dominante entro la metà del secolo, rappresentando il 72% della produzione. Ciò richiederà un surplus di energia rinnovabile, per alimentare una capacità dell’elettrolizzatore di 3.100 gigawatt. Si tratta di più del doppio della capacità di generazione totale installata di solare ed eolico oggi.

Per DNV, l’idrogeno blu, prodotto da gas naturale con emissioni catturate, avrebbe un ruolo più importante da svolgere a breve termine (circa il 30% della produzione totale nel 2030), ma la sua competitività si ridurrà con l’aumento della capacità di energia rinnovabile e il calo dei prezzi.

La spesa globale prevista da DNV per la produzione di idrogeno per scopi energetici da ora fino al 2050 sarà di 6,8 trilioni di dollari, con altri 180 miliardi di dollari spesi per le tubazioni dell’idrogeno e 530 miliardi di dollari per la costruzione e la gestione di terminali di ammoniaca.

Le considerazioni sui costi porteranno a riutilizzare più del 50% dei gasdotti per il gas naturale per l’idrogeno, stante che i costi per il loro riutilizzo dovrebbero essere solo del 10-35% dei nuovi costi di costruzione. L’idrogeno sarà trasportato da gasdotti fino a medie distanze all’interno e tra i paesi, ma non tra i continenti. Il commercio mondiale dell’idrogeno sarà inoltre limitato dall’alto costo della liquefazione dell’idrogeno per il trasporto navale e dalla sua bassa densità energetica. L’ammoniaca derivata dall’idrogeno, che è più stabile e può essere più facilmente trasportata via nave, sarà invece commercializzata a livello globale.

Inizialmente, l’utilizzo dell’idrogeno sarà guidato da processi di produzione ad alte temperature difficili da decarbonizzare come la produzione di ferro e acciaio che attualmente utilizzano carbone e gas naturale. I derivati dell’idrogeno, come l’ammoniaca e il metanolo, sono fondamentali per decarbonizzare i trasporti pesanti come la navigazione e l’aviazione, ma secondo le previsioni di DNV questi combustibili non aumenteranno fino agli anni ’30.

L’idrogeno non sarà utilizzato nelle autovetture e solo limitatamente nella produzione di energia. L‘idrogeno per il riscaldamento degli edifici non crescerà a livello globale, ma sarà presto utilizzato in alcune regioni che dispongono già di ampie infrastrutture del gas.

“Il dimensionamento a scala delle catene del valore dell’idrogeno richiederà la gestione del rischio per la sicurezza e l’accettazione da parte del pubblico, nonché l’adozione di politiche per rendere i progetti sull’idrogeno competitivi e bancabili – ha aggiunto Erksen – Dobbiamo pensare a una pianificazione a livello dei sistemi energetici, consentendo alle società di cogliere le urgenti opportunità di decarbonizzazione offerte dall’idrogeno”.

Il Rapporto, inoltre, sottolinea che l’adozione dell’idrogeno differirà in modo significativo da regione a regione, fortemente influenzato dalla politica. L’Europa è il precursore con l’idrogeno destinato a prendere l’11% del mix energetico entro il 2050, poiché le politiche abilitanti stanno dando il via al ridimensionamento della produzione di idrogeno e ne stimolano l’uso finale.

Nel recente Piano REPowerEU, la Commissione UE ha fissato l’obiettivo al 2030 di 10 milioni di tonnellate di produzione di idrogeno rinnovabile e altrettanti da importare, per sostituire gas naturale, carbone e petrolio nelle industrie e nei settori dei trasporti difficili da decarbonizzare.

Anche le regioni dell’OCSE del Pacifico (idrogeno 8% del mix energetico nel 2050) e del Nord America (7%) hanno strategie, obiettivi e finanziamenti che spingono dal lato dell’offerta, ma hanno prezzi del carbonio più bassi e obiettivi e politiche meno concreti. Segue la e Cina (6%), che ha recentemente fornito maggiore chiarezza sui finanziamenti e sulle prospettive dell’idrogeno verso il 2035, insieme a un sistema nazionale di scambio di quote di emissione in espansione. Queste quattro regioni insieme consumeranno i due terzi della domanda globale di idrogeno a fini energetici entro il 2050.