Sono stati pubblicati i princìpi di rendicontazione di sostenibilità che le imprese soggette alla Direttiva sull’informativa sulla sostenibilità ambientale (CSRD) devono utilizzare a partire gradualmente dal 2024 (restano escluse le PMI non quotate, non appartenenti a gruppi) per effettuare la loro rendicontazione sull’impatto ambientale, sociale ed economico, utilizzando criteri uniformi a livello europeo.

Sulla GUUE del 22 dicembre 2023 è stato pubblicato il Regolamento sui princìpi di rendicontazione di sostenibilità che le imprese soggette alla Direttiva sull’informativa sulla sostenibilità ambientale (CSRD) devono utilizzare e che si applica a decorrere dal 1° gennaio 2024 per gli esercizi finanziari aventi inizio il 1° gennaio 2024 o in data successiva.

Il diritto dell’UE impone a tutte le grandi società e a tutte le società quotate (ad eccezione delle microimprese quotate) di divulgare informazioni su quelli che considerano i rischi e le opportunità derivanti da questioni sociali e ambientali e sull’impatto delle loro attività sulle persone e sull’ambiente, al fine di aiutare gli investitori, le organizzazioni della società civile, i consumatori e le altre parti interessate a valutare le prestazioni di sostenibilità delle aziende.

Tuttavia, la Commissione ha constatato che le informazioni sulla sostenibilità attualmente fornite dalle aziende non sono sufficienti, dal momento che vengono spesso omettono informazioni che gli investitori e le altre parti interessate ritengono importanti. Inoltre, le informazioni riportate possono essere difficili da confrontare da azienda a azienda e gli utenti delle informazioni, come gli investitori, spesso non sono sicuri di potersi fidare.

Con l’introduzione di standard di rendicontazione comuni, le informazioni sulla sostenibilità saranno comparabili e aiuteranno le aziende a ridurre i costi di rendicontazione nel medio e lungo termine, evitando il ricorso a molteplici standard volontari come avviene oggi. Attualmente, i problemi nella qualità del reporting di sostenibilità creano un divario di responsabilità. Un reporting pubblico affidabile e di alta qualità da parte delle imprese contribuirà a creare una cultura di maggiore responsabilità pubblica.

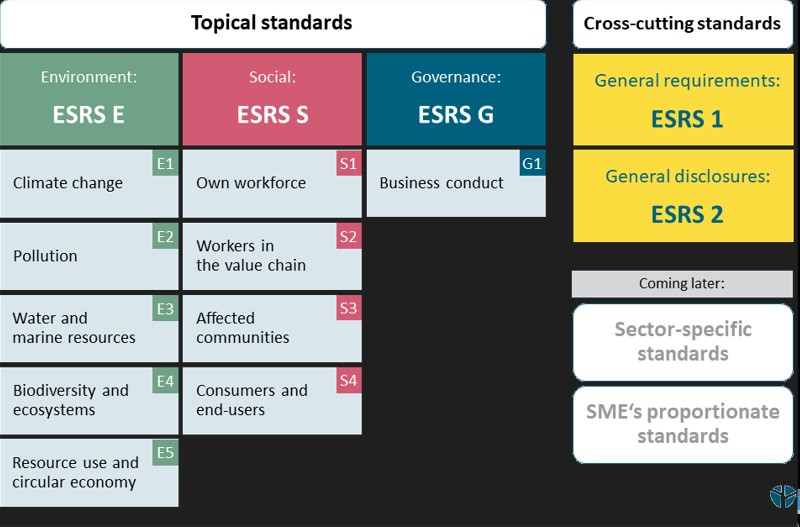

I 12 ESRS sono stati sviluppati dall’European Financial Reporting Advisory Group (EFRAG) che la Commissione UE ha modificato per garantire che le norme siano proporzionate, senza compromettere il raggiungimento degli obiettivi politici. Le modifiche rientrano in 3 categorie principali:

– introduzione graduale di alcuni obblighi di rendicontazione;

– maggiore flessibilità concessa alle aziende per decidere esattamente quali informazioni sono rilevanti (“materiali”) nel loro caso;

– volontarietà di alcuni dei requisiti proposti.

Inoltre, la Commissione UE si è adoperata per garantire un livello molto elevato di allineamento tra gli standard europei e quelli dell’International Sustainability Standards Board (ISSB) e della Global Reporting Initiative (GRI), al fine di garantire un livello molto elevato di interoperabilità tra gli standard europei e quelli globali e di evitare inutili doppie segnalazioni da parte delle aziende.

Norme generali

ESRS 1 (Requisiti generali) stabilisce i principi generali da applicare quando si effettua la rendicontazione e non stabilisce di per sé requisiti di informativa specifici.

ESRS 2 (Informativa generale) specifica le informazioni essenziali da divulgare indipendentemente da quale questione di sostenibilità venga presa in considerazione ed è obbligatorio per tutte le società nell’ambito CSRD.

Standard ambientali

ESRS 3. Clima

ESRS 4. Inquinamento

ESRS 5. Acqua e risorse marine

ESRS 6. Biodiversità ed ecosistemi

ESRS 7. Uso delle risorse ed economia circolare

Standard sociali

ESRS 8. Propria forza lavoro

ESRS 9. Lavoratori nella catena del valore

ESRS 10. Comunità coinvolte

ESRS 11. Consumatori e utenti finali

Standard di governance

ESRS 12. Condotta commerciale

All’interno dei due standard generali, la CSRD introduce della doppia materialità che impone alle aziende di rendicontare da 2 prospettive distinte:

– “outside-in” che come ogni aspetto di sostenibilità influisce sull’azienda stessa;

– “inside-out” che come ogni aspetto del loro reporting influenza le persone, le parti interessate e l’ambiente

Tutti gli altri standard, i singoli requisiti di informativa e i dati al loro interno sono soggetti a una valutazione di materialità. Ciò significa che la società riporterà solo le informazioni rilevanti e potrà omettere le informazioni in questione che non sono rilevanti (“materiali”) per il suo modello di business e la sua attività.

Gli obblighi di informativa soggetti alla rilevanza non sono volontari. Le informazioni in questione devono essere divulgate se sono rilevanti e il processo di valutazione della materialità dell’impresa è soggetto a garanzia esterna in conformità con le disposizioni della direttiva contabile. Gli standard impongono alle imprese di effettuare una solida valutazione della materialità per garantire che tutte le informazioni sulla sostenibilità necessarie per soddisfare gli obiettivi e i requisiti della Direttiva contabile siano divulgate.

Se un’azienda conclude che il cambiamento climatico non è un tema materiale e quindi non rendiconta in conformità a tale standard, deve fornire una spiegazione dettagliata delle conclusioni della sua valutazione di materialità in merito al cambiamento climatico. Questo requisito riflette il fatto che il cambiamento climatico ha impatti di ampia portata e sistemici su tutta l’economia.

“Le norme adottate sono ambiziose e costituiscono uno strumento importante a sostegno dell’agenda di finanza sostenibile dell’UE E – ha dichiarato Mairead McGuinness, Commissaria UE ai Servizi finanziari, stabilità finanziaria e Unione dei mercati dei capitali – Costituiscono il giusto equilibrio tra la limitazione dell’onere per le società segnalanti e allo stesso tempo la possibilità per le aziende di mostrare gli sforzi che stanno compiendo per rispettare l’Agenda del Green deal

Il Report di sostenibilità dovrà essere redatto dalle imprese gradualmente:

– dal 1° gennaio 2024 per le Grandi imprese di interesse pubblico con più di 500 dipendenti, già soggette alla Direttiva sulla dichiarazione non finanziaria (NFRD);

– dal 1° gennaio 2025 per tutte le Grandi Imprese con più di 250 dipendenti e/o 40 milioni di euro di fatturato e/o 20 milioni di euro di attività totali;

– dal 1° gennaio 2026 per le PMI quotate in borsa, ad eccezione delle microimprese, gli enti creditizi piccoli e non complessi e le imprese di assicurazione captive. Con l’opzione di non applicare la nuova normativa (“opt-out option”) per due anni (ovvero fino al 1° gennaio 2028), salva la necessità di spiegare perché l’impresa ha deciso di avvalersi di tale opzione;

– dal 1° gennaio 2028 per le imprese non europee che realizzano ricavi netti superiori a 150 milioni di euro nell’UE, se hanno almeno un’impresa affiliata o una succursale nell’UE che superi determinate soglie.

Inoltre, in conformità alla Direttiva, i bilanci di sostenibilità pubblicati secondo la CSRD dovranno essere obbligatoriamente sottoposti ad attività di garanzia (assurance) da parte di enti terzi indipendenti.