Con una proposta di Regolamento la Commissione UE ha adottato i primi European Sustainability Reporting Standard (ESRS) costituiti da 12 documenti che comprendono 2 princìpi trasversali e 10 obblighi che coprono l’intera gamma di questioni ambientali, sociali e di governance, compresi i cambiamenti climatici, la biodiversità e i diritti umani, che dovranno essere utilizzati da tutte le società soggette alla Direttiva sull’informativa sulla sostenibilità delle imprese (CSRD).

La Commissione ha adottato il 31 luglio 2023 il Regolamento sui princìpi europei di informativa sulla sostenibilità (ESRS) per l’uso da parte di tutte le società soggette alla Direttiva sulla comunicazione di informazioni sulla sostenibilità societaria (CSRD), che conferisce alla Commissione il potere di adottare atti delegati e atti di esecuzione per specificare in che modo le autorità competenti e i partecipanti al mercato devono rispettare gli obblighi stabiliti nella Direttiva.

Le grandi imprese e tutte le società quotate (ad eccezione delle microimprese quotate) sono obbligate a divulgare informazioni su quelli che considerano i rischi e le opportunità derivanti da questioni sociali e ambientali e sull’impatto delle loro attività sulle persone e sull’ambiente, al fine di aiutare gli investitori, le organizzazioni della società civile, i consumatori e altre parti interessate a valutare le prestazioni di sostenibilità delle aziende, come parte del Green Deal europeo.

Tuttavia, secondo la Commissione UE sussistono ampie prove che le informazioni sulla sostenibilità che le aziende attualmente riportano non sono sufficienti, e spesso omettono informazioni che gli investitori e le altre parti interessate ritengono importanti, o quelle riportate possono essere difficili da confrontare da azienda a azienda e gli utenti delle informazioni, come gli investitori, spesso non sono sicuri di potersi fidare.

I problemi nella qualità del reporting di sostenibilità hanno effetti a catena, significando che gli investitori non dispongono di una panoramica affidabile dei rischi legati alla sostenibilità a cui sono esposte le aziende, il cui impatto sulle persone e sull’ambiente e sui loro piani per ridurre tali impatti in futuro dovrebbe fornire agli investitori maggiore consapevolezza, aiutandoli a conoscere l’impatto sulla sostenibilità delle società su cui investono.

“Le norme che abbiamo adottato sono ambiziose e costituiscono uno strumento importante alla base dell’agenda dell’UE in materia di finanza sostenibile – ha dichiarato Mairead McGuinness, Commissaria UE per i Servizi finanziari, la stabilità finanziaria e l’Unione dei mercati dei capitali – Esse trovano il giusto equilibrio tra la limitazione dell’onere per le società segnalanti, consentendo allo stesso tempo alle imprese di dimostrare gli sforzi che stanno compiendo per soddisfare l’agenda del Green Deal europeo, in modo da avere accesso a finanziamenti sostenibili”.

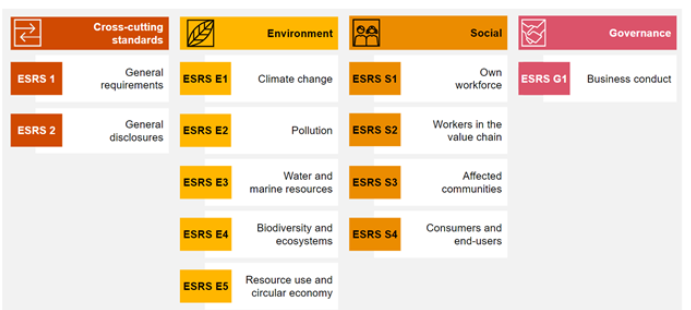

Conformemente alle disposizioni della CSRD, i 12 standard europei per la rendicontazione della sostenibilità (ESRS), adottati con la proposta di Regolamento, si basano sui pareri tecnici dell’European Financial Reporting Advisory Group (EFRAG), l’organo consultivo indipendente e multilaterale, finanziato in maggioranza dall’UE, i cui progetti di standard sono sviluppati con lo stretto coinvolgimento di investitori, aziende, revisori, società civile, sindacati, accademici e normatori nazionali, e coprono l’intera gamma di questioni ambientali, sociali e di governance, compresi i cambiamenti climatici, la biodiversità e i diritti umani.

La Commissione UE si è adoperata per garantire un altissimo livello di allineamento tra gli ESRS e gli standard dell’International Sustainability Standards Board (ISSB) e della Global Reporting Initiative (GRI).

L’ESRS 1 (“Requisiti generali“) stabilisce i principi generali da applicare nella rendicontazione e non stabilisce di per sé specifici requisiti di informativa. L’ESRS 2 (“Informazioni generali“) specifica le informazioni essenziali da divulgare indipendentemente dall’aspetto della sostenibilità preso in considerazione ed è obbligatorio per tutte le società che rientrano nell’ambito della CSRD. Tutti gli altri standard e i singoli obblighi di informativa e data point al loro interno sono soggetti a una valutazione di materialità. Ciò significa che la società riporterà solo le informazioni rilevanti e potrà omettere le informazioni in questione che non sono rilevanti per il proprio modello di business e attività.

Gli obblighi di informativa soggetti alla materialità non sono volontari. Le informazioni in questione devono essere divulgate se sono rilevanti e il processo di valutazione della rilevanza dell’impresa è soggetto a garanzia esterna in conformità con le disposizioni della CSRD. Gli standard impongono alle imprese di eseguire una solida valutazione della materialità per garantire che tutte le informazioni sulla sostenibilità necessarie per soddisfare gli obiettivi e i requisiti della Direttiva e siano divulgate.

Se un’azienda conclude che il cambiamento climatico non è un tema materiale e pertanto non effettua la rendicontazione in conformità a tale standard, deve fornire una spiegazione dettagliata delle conclusioni della sua valutazione di materialità in relazione al cambiamento climatico. Questo requisito riflette il fatto che il cambiamento climatico ha impatti di vasta portata e sistemici in tutta l’economia.

La Commissione ha apportato una serie di modifiche ai progetti di standard presentati dall’EFRAG, in modo che le norme siano proporzionate, senza pregiudicare il conseguimento degli obiettivi strategici. Le modifiche rientrano in tre categorie principali:

– introduzione graduale di alcuni obblighi di comunicazione;

– maggiore flessibilità concessa alle aziende per decidere esattamente quali informazioni sono rilevanti nel loro caso;

– rendere volontari alcuni dei requisiti proposti.

Inoltre, alcune PMI non quotate, non soggette ad alcun obbligo di rendicontazione sulla sostenibilità, possono tuttavia ricevere richieste di informazioni sulla sostenibilità da clienti, banche, investitori o altre parti interessate. A tal fine, per queste si stanno sviluppando norme volontarie più semplici che dovrebbero consentire alle PMI non quotate di rispondere alla richiesta di informazioni sulla sostenibilità in modo efficiente e proporzionato, facilitando così la loro partecipazione alla transizione verso un’economia sostenibile.

Le aziende dovranno iniziare a segnalare gli ESRS secondo il seguente calendario:

– Società precedentemente soggette alla Direttiva sulla Dichiarazione Non Finanziaria (NFRD) (grandi società quotate, grandi banche e grandi imprese assicurative – tutte se con più di 500 dipendenti), nonché grandi società quotate extra UE con più di 500 dipendenti: anno finanziario 2024, con prima dichiarazione di sostenibilità pubblicata nel 2025;

– altre grandi imprese, comprese quelle quotate extra UE: esercizio 2025, con prima dichiarazione di sostenibilità pubblicata nel 2026;

– PMI quotate, comprese le PMI quotate non UE: anno finanziario 2026, con le prime dichiarazioni di sostenibilità pubblicate nel 2027, ma possono decidere di rinunciare agli obblighi di rendicontazione per altri due anni, con inizio dall’anno finanziario 2028 e prima dichiarazione di sostenibilità pubblicata nel 2029.