Secondo una nuova relazione della Corte dei conti europea (ECA) ci sono “lacune” nel sistema di monitoraggio dell’attuazione del Fondo per la ripresa e resilienza (RRF) che limitano la capacità della Commissione UE di misurare l’impatto e l’efficacia dei progetti attuati.

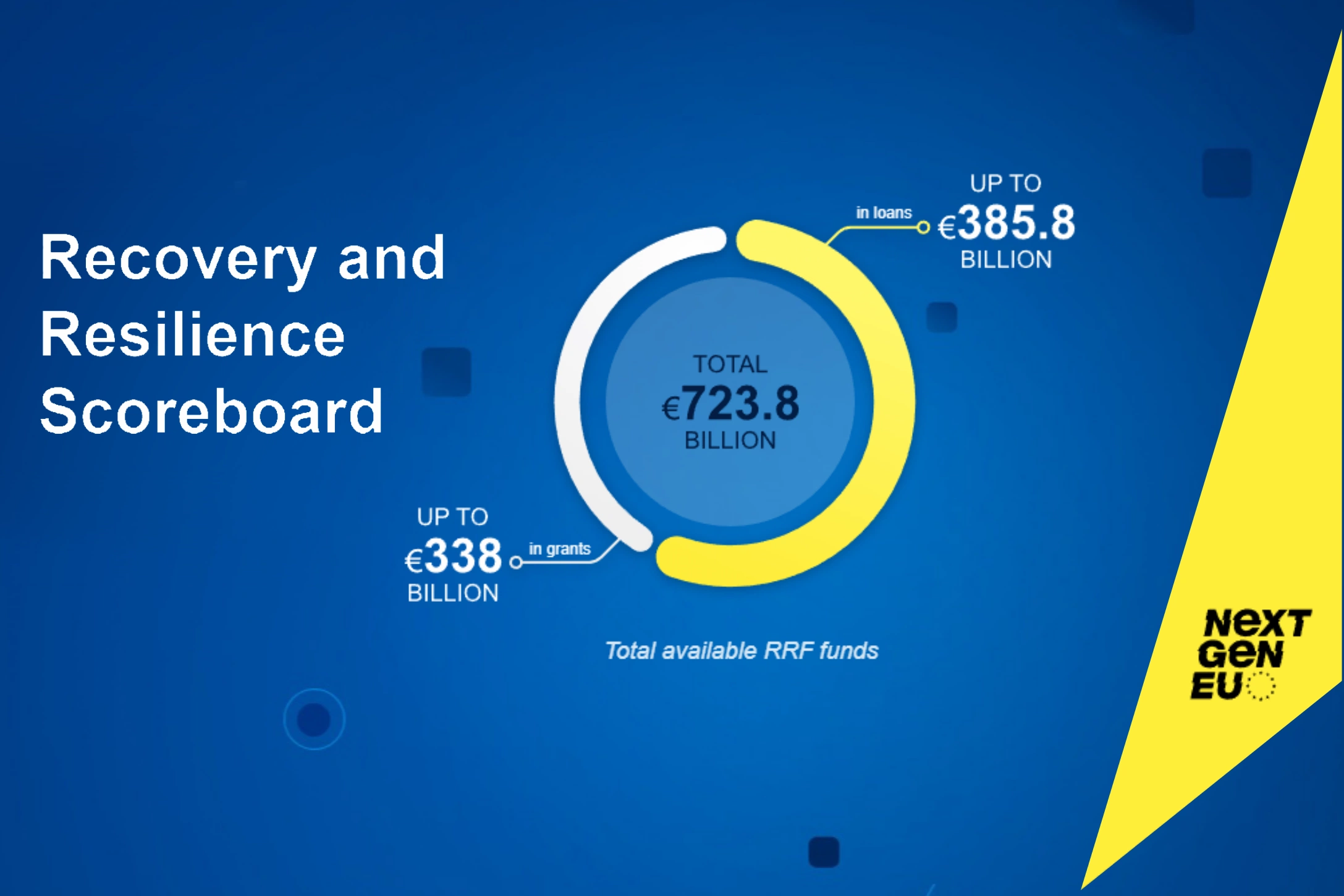

Il sistema di monitoraggio del dispositivo per la ripresa e la resilienza (Recovery and Resilience Facility, RRF), noto anche come “Fondo dell’UE per la ripresa”, per finanziare con 723 miliardi di euro (fino a 338 miliardi di euro di sovvenzioni a fondo perduto e 385 miliardi di prestiti) le riforme e gli investimenti degli Stati membri in aree quali il mercato del lavoro o la protezione della natura presenta debolezze tali da non permettere una misurazione della performance complessiva dello stesso e manca un quadro completo delle modalità con le quali i progetti finanziati contribuiscono agli obiettivi dell’RRF, come ad esempio rendere l’economia europea più verde e più resiliente.

È quanto si rileva dal Rapporto speciale “The Recovery and Resilience Facility’s performance monitoring framework. Measuring implementation progress but not sufficient to capture performance” che la Corte dei conti europea (ECA) ha pubblicato il 24 ottobre 2023.

In risposta alla pandemia di COVID-19, il Consiglio europeo ha deciso uno strumento per la ripresa, noto come NextGenerationEU, del valore di oltre 800 miliardi di euro (a prezzi correnti), la maggior dei quali è stato assegnato al dispositivo di ripresa e resilienza. Nel 2022 e 2023 la Corte ha pubblicato diverse relazioni sull’RRF, ad esempio sulla valutazione dei PNRR, sui controlli e sulla gestione del debito

In quest’ultima relazione, gli auditor della Corte esaminano il quadro di monitoraggio della performance dell’RRF, definendo performance “la misura in cui un intervento finanziato dall’UE ha conseguito gli obiettivi prefissati e assicura un impiego ottimale delle risorse”, sottoponendo ad attenta valutazione le misure adottate dalla Commissione UE e hanno svolto visite di audit in Grecia, Francia, Italia, Portogallo e Romania, per il periodo compreso tra l’istituzione dell’RRF (febbraio 2021) ed il dicembre 2022.

L’RRF vale 723 miliardi di euro (fino a 338 miliardi di euro di sovvenzioni a fondo perduto e 385 miliardi di prestiti), volto a finanziare le riforme e gli investimenti degli Stati membri in aree quali il mercato del lavoro o la protezione della natura. Dette riforme e detti investimenti dovrebbero, a loro volta, rientrare in uno dei 6 pilastri d’intervento, tra i quali la transizione verde e la trasformazione digitale. A differenza della maggior parte degli altri programmi dell’UE, la Commissione eroga i finanziamenti man mano che i Paesi raggiungono traguardi e obiettivi collegati a riforme e investimenti, invece che sulla base dei costi effettivamente sostenuti.

“Il fondo dell’UE per la ripresa mette a disposizione degli Stati membri un ammontare di fondi senza precedenti, ma i cittadini devono sapere se gli obiettivi fondamentali del fondo sono raggiunte e in che modo vengono spesi i soldi – ha affermato Ivana Maletić, il Membro della Corte responsabile della relazione – Siamo in una situazione paradossale: per il più ingente fondo dell’UE, che si affermava essere basato sulle performance, dal momento che possiamo misurare i progressi compiuti, ma non la performance stessa”.

La struttura di monitoraggio della performance dell’RRF si basa su due componenti principali: traguardi e obiettivi, per tener traccia dei progressi compiuti dagli Stati membri relativamente a riforme e investimenti, e 14 indicatori comuni predefiniti, per monitorare il grado di conseguimento degli obiettivi dell’RRF.

Tuttavia, la Corte ha constatato che questi due elementi di monitoraggio non sono sufficienti per valutare la performance complessiva dell’RRF. Sebbene contribuiscano a tener traccia dei progressi compiuti nella realizzazione di riforme e investimenti, traguardi e obiettivi sono soltanto fasi dell’attuazione (ad esempio, approvare una legge, selezionare progetti o firmare contratti) e sono largamente incentrati su ciò che i progetti finanziano (numero di persone che frequentano corsi di formazione, metri quadri ristrutturati, numero di veicoli elettrici acquistati) anziché sulla misurazione dei risultati (ad esempio, numero di persone impiegate, risparmi sul consumo di energia, riduzione delle emissioni di CO2).

I risultati non vengono misurati neanche dalla grande maggioranza degli indicatori comuni; spesso, questi ultimi non forniscono informazioni sufficienti su come i progetti sul campo contribuiscano agli obiettivi generali dell’RRF. Ciò è dovuto al fatto che alcune riforme ed alcuni investimenti, come ad esempio grandi riforme strutturali (economiche, del mercato del lavoro e del sistema giudiziario) o investimenti in infrastrutture e nel trasporto pubblico, non sono collegabili a nessun indicatore. In aggiunta, gli indicatori comuni riguardano solo parzialmente gli obiettivi dell’RRF, in quanto non vi è nessun indicatore che copra aree come lo Stato di diritto, il settore finanziario o l’imposizione fiscale.

Secondo l’ECA, la Commissione e gli Stati membri dispongono di sistemi, per lo più adeguati, per garantire la qualità dei dati comunicati su traguardi e obiettivi. Tuttavia, sono state rilevate anche carenze e permangono rischi relativi all’attendibilità dei dati, specie per quel che concerne i destinatari ultimi dei finanziamenti.

La Corte ha notato pratiche divergenti tra le autorità di audit per quanto riguarda la tempistica dei loro controlli sul raggiungimento delle tappe fondamentali e degli obiettivi. In Francia, Grecia, Portogallo e Romania, i controlli sull’affidabilità e accuratezza dei dati sulle tappe fondamentali e sugli obiettivi sono stati raggiunti prima che tali tappe fondamentali e gli obiettivi fossero inclusi in a richiesta di pagamento. In Italia, invece, tali controlli venivano effettuati ex post, per esempio dopo il Paese aveva presentato la sua richiesta di pagamento e dopo che la Commissione aveva già finito di valutare il raggiungimento delle tappe fondamentali e degli obiettivi: “Questo approccio rappresenta un rischio, come eventuali dati imprecisi riportati per le tappe fondamentali e gli obiettivi che potrebbero essere individuati solo in una fase successiva”.

Il quadro di valutazione online utilizzato dalla Commissione, sebbene di agevole utilizzo, è fuorviante quanto al modo in cui vengono presentati i progressi compiuti nell’ambito dei sei pilastri. Poiché la Commissione non raccoglie dati sui fondi spesi dagli Stati membri, la sua rendicontazione sull’RRF è attualmente basata su stime.

Pertanto, la Corte esorta la Commissione a migliorare la rendicontazione relativa all’RRF, ad esempio raccogliendo e comunicando dati sulle spese effettivamente sostenute, e a ideare un sistema di monitoraggio della performance vero e proprio

La Commissione UE a sua volta ha risposto ai rilievi dell’ECA. In una risposta al rapporto, la Commissione UE ha affermato che gli Stati membri sono responsabili di fornire dati sugli indicatori e ricorda di “aver fornito orientamenti esaurienti alle autorità nazionali ed è pronta a sostenere ulteriormente gli Stati membri nel conformarsi ai loro obblighi di rendicontazione”.

Ciononostante, ha condiviso alcune raccomandazioni dell’ECA, come quella di migliorare la presentazione dei dati visualizzati su un quadro di valutazione dei progressi online.