Secondo l’ultimo Osservatorio Immagino di GS1 Italy che ha analizzato l’andamento di quasi 133 mila prodotti tra food & beverage, cura casa e cura persona e petcare, nel 2022 le vendite nella GDO di prodotti che fanno riferimento alla “italianità” in etichetta sono calate in volume del 5,0%, con cali maggiori per vini Doc o Docg e prodotti Igt, mentre sono cresciuti i prodotti italiani per l’alimentazione di cani e gatti (+21,5%).

Prodotti italiani o regionali e denominazioni sono apprezzati a parole, ma nei fatti vengono sempre meno acquistati. La crisi del carrello della spesa non risparmia i prodotti che si presentano, a vario titolo, come italiani: in un anno hanno perso il 5,0% dei volumi venduti in supermercati e ipermercati, nonostante un’offerta aumentata del 2,0% rispetto al 2021.

A rilevarlo è l’Osservatorio Immagino, realizzato in collaborazione con NielsenIQ da GS1 Italy, organizzazione no-profit che sviluppa e mantiene standard globali per la comunicazione tra imprese e unico ente autorizzato a rilasciare i codici a barre, che racconta ogni 6 mesi le preferenze degli italiani incrociando le informazioni riportate sulle etichette di quasi 133 mila prodotti, tra food & beverage, petcare, cura casa e cura persona.

L’edizione 2023-1 diffusa il 31 agosto 2023, nasce dal confronto tra i prodotti della banca dati frutto del Servizio Immagino a dicembre 2022 e i prodotti in vendita nella grande distribuzione rilevati da NielsenIQ.

Ben 25.409 referenze, ovvero il 27,5% del paniere food & beverage, sono accomunate dalla presenza sulle confezioni di un riferimento alla loro italianità:

– claim, come “prodotto in Italia”;

– icone, come la bandiera italiana;

– indicazioni geografiche europee, come DOP o IGP.

Complessivamente questi prodotti hanno chiuso il 2022 con 10,3 miliardi di euro di sell-out, in crescita del 6,1% rispetto ai 12 mesi precedenti.

“Il paniere dei prodotti che evidenziano sulle etichette la loro italianità resta il più importante tra tutti quelli rilevati dall’Osservatorio Immagino, ma vive una situazione più critica che in passato – ha commentato Marco Cuppini, research and communication director di GS1 Italy – Tutte le otto indicazioni monitorate hanno subìto un calo delle quantità vendute, mentre i vini Doc o Docg e i prodotti Igt hanno visto diminuire anche il sell-out a valore. Inoltre, l’approfondimento che abbiamo condotto sulla comunicazione della convenienza e sulla distribuzione dei prodotti per fasce di prezzo ha portato alla luce il ruolo della fascia media, la più importante per incidenza e anche quella che nel 2022 ha accusato sia il maggior calo dei volumi venduti sia la maggior crescita del giro d’affari”.

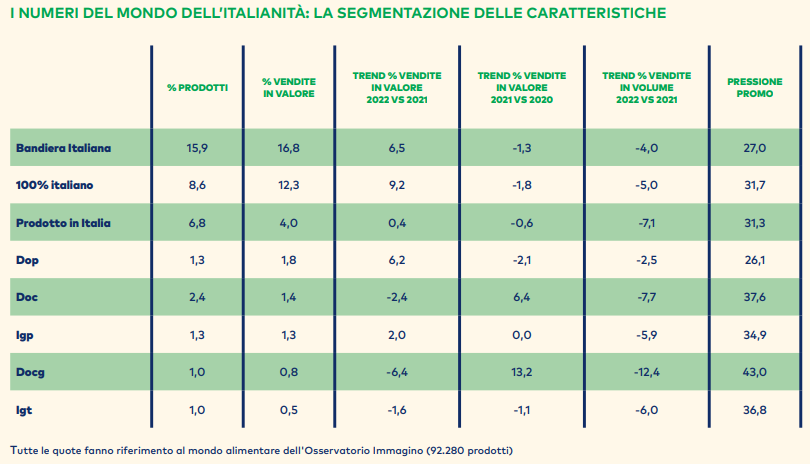

I claim dell’italianità

Nel paniere della spesa ispirata all’italianità, l’Osservatorio Immagino ha inserito 8 indicazioni rilevate sulle etichette dei prodotti.

La più diffusa è la bandiera italiana, presente su oltre 14 mila prodotti che nel 2022 hanno realizzato oltre 6 miliardi di euro di vendite. Il tricolore è uno degli indicatori di italianità che ha performato meglio, con uno dei più alti tassi di crescita annua a valore (6,5%) e uno dei più bassi cali a volume (-4,0%).

La miglior performance a valore del 2022 è quella messa a segno dal claim “100% italiano”: presente su quasi 8 mila prodotti, ha registrato una crescita a valore (9%), sviluppando 4,4 miliardi di euro di vendite, nonostante un calo di -5,0% a volume. Metà del giro d’affari si concentra nella fascia media di prezzo (soprattutto grazie a formaggi, prodotti da forno e cereali, e surgelati), che nel 2022 è quella che ha performato meglio (+11,6% a valore e -3,7% a volume).

Gli oltre 6.300 prodotti presentati con il claim “prodotto in Italia” hanno invece perso il 7,1% dei volumi, mantenendo stabile il giro d’affari (+0,4% rispetto al 2021), ammontato a 1,4 miliardi di euro.

Il carovita mette in crisi le vendite dei prodotti Dop, Doc, Docg, Igp e Igt

Sono stati 4.367 i prodotti Doc, Dop e Docg rilevati dall’Osservatorio Immagino. Rispetto all’anno precedente, hanno mantenuto stabile il giro d’affari, superiore a 1,4 miliardi di euro (+0,2%), ma hanno perso il -6,7% dei volumi venduti, anche per effetto di una minore domanda (-1,6%). A soffrire di più sono stati i vini, lo spumante charmat secco e lo spumante metodo classico, le cui vendite sono diminuite anche in valore. Sicuramente ha pesato il fatto che questi prodotti hanno un indice di prezzo superiore alla media, visto che la fascia alta genera il 34,8% delle loro vendite contro il 28,8% della media del food rilevato dall’Osservatorio Immagino. Per questa fascia il bilancio del 2022 è stato più negativo: -2,6% a valore e -9,3% a volume. Anche la fascia di prezzo più bassa è andata peggio della media (-1,8% a valore e -8,6% a volume). L’unico dato positivo del paniere delle Doc, Dop e Docg viene dalla fascia media, dove il giro d’affari ha ottenuto +3,0%, mentre i volumi sono rimasti negativi (-4,2%).

Nel 2022 gli oltre 2 mila prodotti Igp o Igt monitorati dall’Osservatorio Immagino hanno guadagnato +1,0% a valore, sfiorando i 631 milioni di euro di sell-out, ma hanno perso -6,0% dei volumi venduti. Anche in questo caso sono stati vini Igp e Igt ad accusare il maggior calo delle quantità vendute, insieme ad affettati e pasta di semola. I prodotti Igp o Igt hanno una forte presenza nella fascia di prezzo più alta (in particolare accade a vini e salumi), che nel 2022 ha perso -6,5% a volume ma ha tenuto a valore (nessuna variazione percentuale). L’andamento migliore nell’arco dei 12 mesi è stato quello della fascia di prezzo più bassa (+2,6% a valore e -1,8% a volume), mentre quella media ha accusato il maggior calo a volume (-7,0%) a fronte di un lieve aumento a valore (+1,2%).

“La storica e radicata difesa della qualità del cibo messa in atto dagli italiani, però, fatica a reggere l’urto di fenomeni così impattanti come quelli che caratterizzano questi ‘lunghi’ mesi – ha osservato Cuppini – Aumentano i prezzi e comincia a vedersi in modo netto come stiano diminuendo anche i volumi, anche se in maniera diversa fra fasce di prezzo. Il minore impatto sulla riduzione dei consumi lo troviamo nei prodotti a fascia alta di prezzo, dove gli acquirenti hanno meglio assorbito gli aumenti, pur iniziando anche loro una compressione degli acquisti. Viceversa i prodotti di fascia bassa hanno subito una compressione più rilevante dei volumi. Le fasce di popolazione più deboli necessariamente scontano l’inflazione comprimendo i consumi, non potendo convertirli verso fasce di prezzo ancora più basse”.

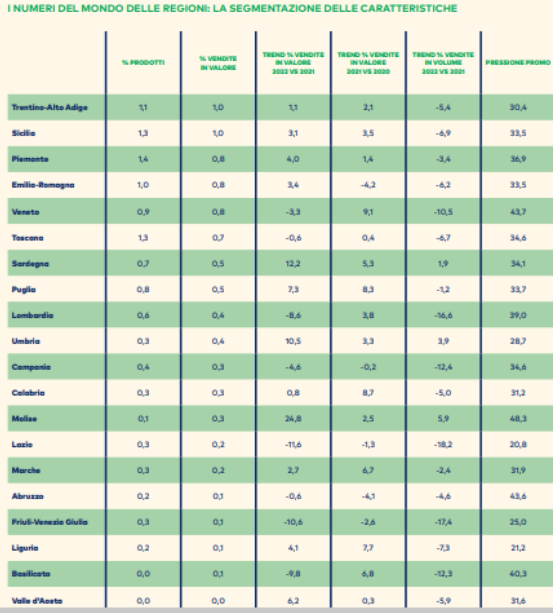

I prodotti regionali piacciono meno che in passato

L’Osservatorio Immagino ha inoltre individuato 10.188 prodotti che specificano sull’etichetta la regione da cui provengono o di cui sono espressione. Nel 2022 questo paniere ha sfiorato i 2,9 miliardi di euro di vendite in supermercati e ipermercati, evidenziando una crescita dell’1,7%, inferiore a quella complessiva del paniere dell’italianità. A volume, invece, il calo è stato allineato alla media (-6,3%) e ha accomunato tutte le fasce di prezzo.

A soffrire di più è stata la fascia di prezzo più alta (sovrallocata a causa del peso di vini, spumanti e Champagne) che ha perso il 7,7% in quantità e ha avuto un bilancio negativo anche a valore (-0,3%), in particolare in categorie come verdura, olio/aceto/succo di limone e sughi/salse/condimenti. A reggere meglio sono state la fascia media (+3,0% a valore, -5,8% a volume) e quella più bassa (+2,7% a valore, – 4,7% a volume).

La classifica delle regioni in base al giro d’affari sviluppato dai loro prodotti conferma ancora una volta la leadership del Trentino-Alto Adige, con 983 referenze che hanno incassato oltre 380 milioni di euro (+1,1%) nonostante un calo di -5,4% dei volumi. Al 2° posto si conferma la Sicilia, con 1.161 prodotti per quasi 364 milioni di euro di vendite (+3,1% a valore, -6,9% a volume), mentre al 3° posto sale il Piemonte, con oltre 305 milioni di euro (+4,0%) generati dal più ampio tra tutti i panieri regionali (1.269 prodotti). A ottenere la miglior performance a valore del 2022 è il Molise (+24,8% del giro d’affari), ma aumenti a due cifre si sono registrati anche per la Sardegna (+12,2%) e l’Umbria (+10,5%). Queste tre regioni sono anche le sole ad aver messo a segno una crescita delle vendite in volume, rispettivamente di +5,9%, di +1,9% e di +3,9%.

L’italianità è vincente nel petfood

Nel 2022 sono aumentate di +9,1% a volume e di +21,5% a valore le vendite dei prodotti destinati all’alimentazione di cani e gatti che riportano in etichetta un claim relativo alla loro italianità (come “prodotto in Italia”, “Italian quality”, “100% italiano”) o che sono contrassegnati dalla bandiera italiana. Sono stati 517 quelli rilevati dall’Osservatorio Immagino e hanno sviluppato 80,6 milioni di euro di vendite, grazie alla combinazione positiva tra domanda in aumento (+13,0%) e offerta in espansione (+8,5%).

I migliori risultati si registrano nei prodotti destinati all’alimentazione felina (+28,9% a valore e +16,1% a volume), anche grazie alla crescita a doppia cifra sia della domanda che dell’offerta, mentre nella nutrizione del cane gli indici annui sono stati sì positivi, ma inferiori alla media del petcare (+18,1% a valore e +6,0% a volume).