L’annuale Rapporto sul Mercato elettrico in Italia (Electricity Market Report 2022) di Energy & Strategy Group del Politecnico di Milano che offre un quadro aggiornato delle traiettorie evolutive del sistema elettrico alla luce dei nuovi obiettivi di decarbonizzazione delle normative UE, da cui l’Italia è molto lontana, e degli scenari favorevoli legati ad esempio all’evoluzione delle tecnologie abilitanti che sono notevolmente migliorate negli ultimi anni e che si prevede che migliorino ulteriormente negli anni a venire.

Nonostante l’aumento della potenza installata da rinnovabili e il calo del termoelettrico, l’Italia è molto lontana dagli obiettivi di decarbonizzazione del sistema elettrico previsti dalle normative UE al 2030 e al 2050, ma lo scenario è favorevole.

È questo il principale dato che emerge dalla 6a edizione dell’Electricity Market Report 2022 presentato dall’Energy&Strategy Group del Politecnico di Milano il 21 novembre 2022 durante il Convegni in presenza e online dal titolo “Electricity Market Report – Mind the gap: abilitatori della transizione energetica cercasi“, che offre un quadro aggiornato delle traiettorie evolutive del sistema elettrico abilitanti la decarbonizzazione e la riduzione della dipendenza energetica dall’estero, frutto in primis della recente evoluzione del quadro normativo-regolatorio a livello comunitario e nazionale.

“Guardando al contesto italiano (ma la stessa considerazione vale, ancorché con diverse ‘scale di grigio’, anche per gli altri Paesi europei), la portata della sfida è enorme: detto in altri termini, siamo piuttosto lontani sia dagli obiettivi di decarbonizzazione fissati al 2030 ed al 2050 che dagli altri obiettivi ‘complementari’, quali la diffusione delle fonti rinnovabili e l’efficientamento dei consumi energetici. Per di più, avvicinarsi sempre più a questi obiettivi richiederà un radicale cambiamento delle ‘logiche’ attraverso cui il sistema elettrico è stato storicamente esercito – si legge nell’introduzione – La ‘buona notizia’ tuttavia risiede nel fatto che abbiamo a disposizione (ed avremo sempre più) gli strumenti necessari per governare questa transizione”.

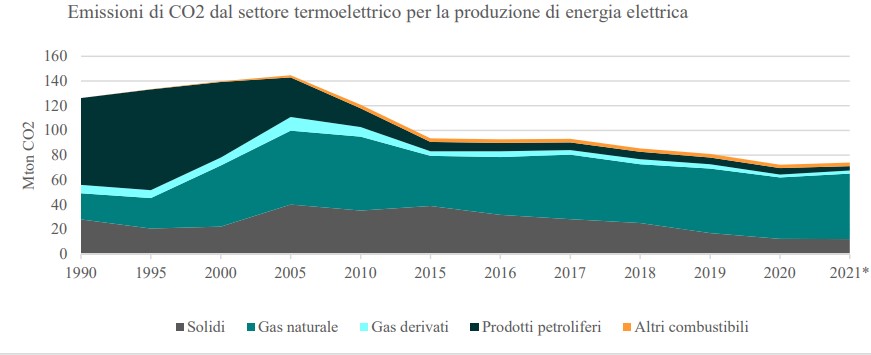

Lo Studio evidenzia, infatti, che le emissioni di anidride carbonica per la produzione di energia elettrica (relative al settore termoelettrico) hanno visto un calo di quasi il 50% tra il 2005 e il 2021, passando da 144,6 a 74,3 Mton, anche se nel 2021 si è registrata un’inversione di tendenza dovuta al maggiore utilizzo di gas naturale, tant’è che hanno avuto un’incidenza del 22%. Al contempo la quota di domanda soddisfatta tramite fonti rinnovabili è cresciuta dal 14% al 36%.

La crisi del gas, correlata alla guerra in Ucraina, ha portato a un progressivo rialzo degli obiettivi a medio-lungo termine su decarbonizzazione, rinnovabili ed efficienza energetica e all’introduzione di nuovi meccanismi che dovranno consentire il raggiungimento della neutralità climatica al 2050. In particolare, nell’ambito del Pacchetto Fit-for-55, la Commissione UE ha proposto la riduzione delle emissioni di almeno il 55% entro 2030, rispetto ai valori del 1990, e con il Piano REPowerEU, adottato per ridurre la dipendenza energetica dalla Russia, tra le varie misure, alza l’obiettivo di produzione di energia rinnovabile al 45% e l’azzeramento dell’importazione dei combusti fossili dalla stessa Russia nei prossimi 5 anni.

“L’evoluzione delle tecnologie abilitanti, migliorate in maniera significativa negli ultimi anni, ci consente di essere ottimisti riguardo alla effettiva possibilità di raggiungere gli obiettivi di policy – ha affermato Simone Franzò, Responsabile dell’Osservatorio sull’Electricity Market di E&S Group, che ha presentato il report assieme al Direttore Vittorio Chiesa – ma allo stesso tempo non sarà facile per i diversi stakeholder disegnare un settore elettrico che al 2030 dovrà necessariamente essere molto diverso da oggi, anche provvedendo a ultimare un quadro normativo che risulta ancora incompleto sotto diversi aspetti. Una nota positiva però è rappresentata dallo spirito ‘collaborativo’ e ‘proattivo’ che si respira in questi mesi nonostante le difficoltà. Bisogna agire rapidamente, ma a mente fredda: le misure d’urgenza intraprese quando ormai non c’è altra scelta portano spesso a soluzioni non efficienti, mentre una corretta pianificazione per tempo (se l’espressione ‘per tempo’ ha ancora un senso a soli otto anni dal 2030) darà senz’altro risultati migliori”.

In particolare, all’interno del Report sono analizzati, da un punto di vista tecnologico, normativo-regolatorio e di mercato, 3 dei principali “abilitatori” della transizione energetica:

– i sistemi di accumulo, attraverso un’analisi dell’evoluzione tecnologica delle soluzioni attualmente disponibili sul mercato ed in via di sviluppo, della sostenibilità economica associata a diversi business case e della sostenibilità ambientale (secondo una prospettiva LCA);

– i progetti pilota nell’ambito del processo di “apertura” del Mercato per i Servizi di Dispacciamento (UVAM, fast reserve, ecc.) e gli altri provvedimenti normativo-regolatori a supporto dell’evoluzione del sistema elettrico;

– le Energy Community come nuovo “paradigma” di produzione e consumo di energia rinnovabile, tramite analisi sull’evoluzione normativa e di marcato a seguito del recepimento delle Direttive su Rinnovabili (RED II e sul Mercato Interno dell’Energia (IEM).

I sistemi di accumulo

I sistemi di accumulo (SdA) trovano impiego in 3 principali ambiti d’installazione: quello residenziale, quello commerciale e industriale o quello utility-scale (e in tal caso possono presentarsi sia accoppiati a impianti di generazione che in configurazione stand-alone). Gli accumuli possono, inoltre, svolgere numerose funzioni all’interno del sistema elettrico, che variano dall’energy-time shifting all’integrazione delle rinnovabili o all’abilitare il customer energy management, oltre alla possibilità di fornire servizi ancillari.

in Italia, a fine 2021, risultano oltre 75.000 SdA connessi alla rete, in crescita del 130% rispetto al 2020. Le connessioni a fine giugno 2022 corrispondono a 720 MW di potenza per 1.362 MWh di capacità (ovvero un Energy-to-Power ratio medio pari a 1,9 h). Nei primi sei mesi del 2022 sono stati installati circa 47 mila SdA, ovvero +33% rispetto all’intero 2021 (con forte prevalenza della tecnologia a ioni di litio) quasi unicamente di taglia residenziale (principalmente per effetto del Superbonus 110%).

“Il Piano Nazionale Italiano per l’Energia ed il Clima individua obiettivi pari a 6 GW di accumulo centralizzato (utility-scale) circa equamente diviso fa accumulo elettrochimico ed idroelettrico (con rapporto tra capacità/potenza di 8h) e 4 GW di accumulo distribuito al 2030 – si legge nel rapporto – Gli ‘scenari congiunti Terna-Snam’ indicano, tuttavia, che per essere in accordo con gli obiettivi del Fit-for-55 saranno necessari 94 GWh aggiuntivi di capacità di accumulo, in particolare 71 TWh relativi a installazioni utility-scale, 15 TWh a impianti distribuiti e 8 GWh già assegnati tramite il Capacity Market”.

Per poter rispettare questi obiettivi, tra i problemi segnalati, c’è la sostenibilità economica dell’investimento, correlata sia al costo della tecnologia che all’aumento dei prezzi a causa del reperimento delle materie prime: “In particolare, riguardo l’installazione in ambito residenziale per la massimizzazione dell’autoconsumo dell’energia prodotta da un impianto fotovoltaico, le analisi mostrano che – sotto le ipotesi considerate – l’investimento non raggiunge la sostenibilità economica”.

Mercato Servizio di Dispacciamento

In merito al Mercato del Servizio di Dispacciamento (MSD), il Rapporto fa un “bilancio” dei risultati finora raggiunti dal Progetto UVAM pilota. analizza Il Rapporto traccia un bilancio a poco più di tre anni dall’avvio della sperimentazione sul Progetto Pilota “UVAM” (Unità Virtuali Abilitate Miste), rappresentativo del processo di apertura del MSD.

Nel corso della “prima fase” (anno 2019), si è vista una crescente partecipazione degli operatori alle aste, che ha portato alla saturazione del contingente dal mese di ottobre e alla conseguente diminuzione del prezzo medio ponderato.

Nella “seconda fase” (anno 2020), si è confermato il forte interesse degli operatori e una diminuzione e il prezzo medio ponderato.

Nella “terza fase” (da maggio 2021 a settembre 2022), le aste sono state differenziate per tre prodotti: il prodotto “pomeridiano”, il prodotto “serale 1” e il prodotto “serale 2” e nei primi mesi del 2022 si è registrata una diminuzione della partecipazione, soprattutto per effetto della contemporanea crescita dei prezzi dell’energia.

Il prezzo dell’energia

Tra gennaio 2021 e settembre 2022 il prezzo medio mensile del gas ha registrato una crescita del +815%, raggiungendo un massimo storico ad agosto di oltre 227 euro/MWh a causa della riduzione delle forniture di gas dalla Russia. Il prezzo dell’energia elettrica (PUN) ha continuato a crescere dal secondo semestre del 2021 registrando ad agosto 2022 un aumento del 383% rispetto allo stesso mese dell’anno precedente.

Comunità energetiche

All’interno del Report viene poi analizzato lo stato dell’arte e le evoluzioni in tema di autoconsumo collettivo e comunità energetiche a livello nazionale, tema “caldo in questi giorni” e sul quale l’attenzione degli operatori è molto forte, anche per i 2,2 miliardi messi a disposizione dal PNRR, ma che finora ha stentato a decollare soprattutto per i ritardi dei provvedimenti attuativi che sembrano essere in via di risoluzione con l’annuncio da parte del Ministero dell’Ambiente e della Sicurezza Energetica (MASE) che dal 28 novembre partirà la Consultazione (15 giorni) sul Decreto, mentre sono ormai 14 le Regioni che hanno adottato la Legge regionale.

Secondo gli operatori intervistati in merito da E&S, inoltre, ci sono anche difficoltà operative come lo scorporo in bolletta, mentre sono stati raccolti pareri disomogenei sul rivedere la soglia di potenza a 1 MW per accedere all’incentivo (magari consentendo la partecipazione alla configurazione della sola quota di potenza che rispetti il suddetto vincolo) e sul consentire anche alla generazione di impianti CAR di accedere agli incentivi.

“Il quadro che emerge dal rapporto sottolinea come nel corso degli ultimi anni il sistema elettrico italiano abbia senz’altro intrapreso un percorso evolutivo che ne sta radicalmente cambiando i connotati, da molteplici punti di vista – si legge nelle conclusioni – L’esperienza insegna che le misure d’urgenza intraprese quando ormai non c’è altra scelta portano spesso a soluzioni non efficienti, una corretta pianificazione e implementazione delle risposte per tempo (se l’espressione ‘per tempo’ può ancora essere utilizzata quando mancano ormai solo otto anni al 2030) porterà senz’altro a risultati migliori”.