Smart Building, il 1° Rapporto di E & S Group del POLIMI, fotografa lo stato dell’arte del settore degli edifici intelligenti nel nostro Paese, con un focus particolare sul tema dei modelli di business adottati dagli operatori e sulle prospettive di mercato.

Nel corso del Convegno “Smart Building Report: le componenti chiave di uno Smart Buiding, il volume d’affari in Italia e i modelli di business degli operatori”, svoltosi a Milano il 6 febbraio 2020, Energy & Strategy Group del Politecnico di Milano ha presentato il 1° Rapporto “Smart Building Report”, tematica che ha suscitato negli ultimi anni grande attenzione da parte di operatori di mercato e policy maker.

Smart Building fa riferimento ad un “edificio in cui gli impianti in esso presenti sono gestiti in maniera integrata ed automatizzata, attraverso l’adozione di una infrastruttura di supervisione e controllo degli impianti stessi, al fine di massimizzare il risparmio energetico, il comfort e la sicurezza degli occupanti, e garantendone inoltre l’integrazione con il sistema elettrico di cui l’edifico fa parte”.

Il Report esamina l’architettura tipica di uno Smart

Building nelle sue componenti essenziali, ossia:

– Building devices & solutions:

gli impianti e le tecnologie, presenti all’interno dell’edificio, tra cui

quelli di generazione di energia e di efficienza energetica e quelli relativi

al tema safety&security, che provvedono alla sicurezza degli occupanti;

– Automation technologies: la

sensoristica connessa agli impianti, finalizzata alla raccolta dati, e gli

attuatori che impartiscono agli impianti i comandi elaborati dalle piattaforme

di controllo e gestione;

– Piattaforme di controllo e gestione:

l’insieme dei sistemi software volti alla raccolta, elaborazione e analisi dei

dati acquisiti dalla sensoristica installata sugli impianti;

– Connectivity: l’insieme dei

protocolli di comunicazione, wireless o cablati, che permettono la

comunicazione tra sensori, attuatori e la piattaforma di controllo e gestione

Infine, il quinto

elemento fondamentale è la componente

umana, la quale racchiude 4 figure

chiave:

– Proprietari: soggetti sia fisici

sia giuridici (tipicamente fondi di investimento o grandi aziende) proprietari

dell’edificio e che effettuano l’investimento;

– Utilizzatori: possono essere sia

affittuari sia proprietari degli edifici e sono i soggetti che più direttamente

usufruiscono dei benefici associati ad uno Smart Building;

– Manutentori: soggetti che

effettuano gli interventi di riparazione e sostituzione della sensoristica e

delle componenti degli impianti presenti nell’edificio, che possono essere sia

direttamente sotto la supervisione degli utilizzatori, sia, più frequentemente,

facenti capo a società specializzate;

– Conduttori: soggetti che si

occupano del corretto funzionamento degli impianti ed intervengono in modo da

migliorare le prestazioni di quest’ultimi, e che, in base alla tipologia di

configurazioni presenti, possono essere sia fisicamente presenti nell’edificio,

sia in grado gestire lo stesso da remoto.

“A tutt’oggi, nell’Unione Europea gli edifici sono responsabili di circa il 40% dell’energia consumata (la fetta più grande per un singolo comparto) e del 36% delle emissioni di CO2, perché circa il 35% di essi ha più di 50 anni e quasi il 75% è considerato inefficiente dal punto di vista energetico – ha osservato Vittorio Chiesa, Direttore di E&S Group. Se si pensa che solo una quota compresa tra lo 0,4 e l’1,2% (a seconda del Paese) del parco edilizio viene rinnovato con nuove costruzioni ogni anno, la riqualificazione edilizia ricopre un ruolo fondamentale nel raggiungere gli obiettivi energetici prefissati dall’Unione Europea, perché si stima che possa ridurre del 5-6% i consumi primari di energia in Europa, con una conseguente diminuzione del 5% delle emissioni di anidride carbonica”.

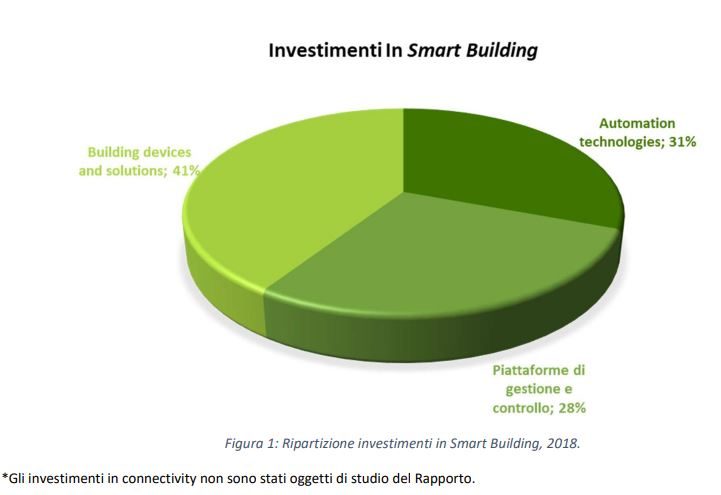

Per stimare il volume d’affari associato alla realizzazione di Smart Building in Italia, il Rapporto si è basato su oltre 100 interviste effettuate ai principali operatori di mercato, il volume di affari complessivo associato ad investimenti in Smart Building in Italia nel 2018 equivale a circa 3,6 miliardi di euro.

La ripartizione tra i tre elementi risulta abbastanza omogenea, con gli investimenti in building devices & solutions che sono responsabili della percentuale più consistente (41%), per un volume complessivo di 1,47 miliardi di euro. A seguire gli investimenti in automation technologies (31%), pari a 1,1 miliardi di euro, ed infine gli investimenti in piattaforme di gestione e controllo che producono un volume d’affari di 1,02 miliardi di euro (28%). Da sottolineare come gli investimenti nelle infrastrutture di gestione e controllo degli edifici, sommando le componenti hardware e software, siano significativamente superiori agli investimenti nella parte impiantistica, a testimonianza della sempre maggior importanza della componente digital negli edifici intelligenti.

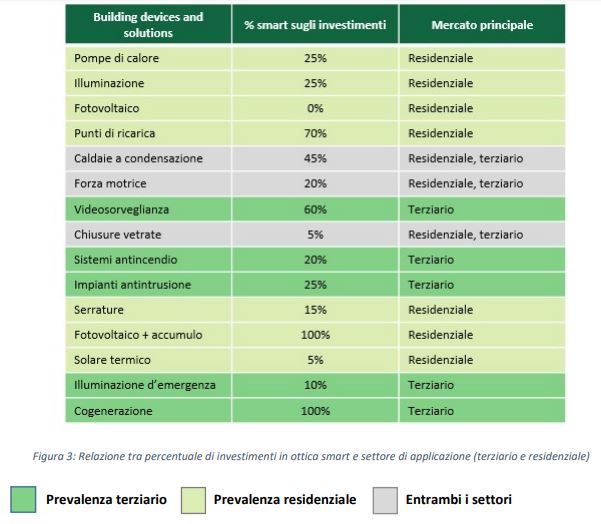

Le tecnologie che hanno una maggior penetrazione nel mercato residenziale hanno una minore percentuale di investimenti in ottica smart. Di contro, tecnologie come i sistemi di videosorveglianza, sistemi antincendio e antintrusione ed impianti di cogenerazione trovano nel settore terziario il loro maggior mercato ed hanno una percentuale di investimenti in ottica smart significativamente maggiore.

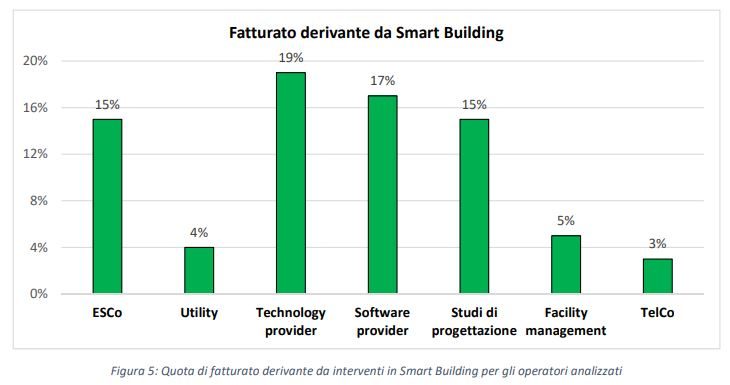

Il Rapporto fornisce, inoltre, una panoramica sui differenti modelli di business che i player coinvolti nei progetti di Smart Building (ESCo, Utility, Technology provider, Software provider, Studi di progettazione, Imprese di facility managament e Società di telecomunicazioni) adottano nel nostro Paese, con particolare riferimento al tema delle partnership e delle collaborazioni che essi mettono in atto per operare in questo mercato.

Ad oggi, gli operatori per i quali il mercato degli Smart Building rappresenta un’attività di business abbastanza rilevante sono i Technology provider e i Software provider, i quali realizzano quasi un quinto del proprio fatturato grazie alla vendita di soluzioni orientate agli Smart Building. Tale mercato assume un certo peso anche per le ESCo e per gli Studi di progettazione, i quali maturano il 15% dei loro fatturati da interventi in Smart Building, mentre risulta essere un business ancora marginale per le imprese di Facility management, Utility e TelCo. Tuttavia, nonostante il peso contenuto del mercato degli Smart Building sulle attività degli operatori analizzati, le previsioni di crescita mostrano come il settore acquisirà sempre maggior importanza nei loro modelli di business.

Lo Smart Building Report offre infine un quadro del contesto

normativo, suddiviso in 3

categorie:

– gli obblighi a cui gli edifici,

sia ristrutturati sia di nuova costruzione, sono soggetti;

– gli incentivi erogati per favorire

il rinnovamento e la sostituzione degli impianti presenti negli edifici stessi;

– le certificazioni volte a

quantificare la validità degli interventi effettuati.

Secondo il report, molti sforzi sono stati fatti a livello normativo per portare avanti il processo di ammodernamento degli impianti e degli edifici nel nostro Paese, soprattutto nell’ambito dell’efficienza energetica e della generazione di energia da fonti rinnovabili, mentre nell’ adozione di un’adeguata architettura digitale negli edifici non esistono ancora forme di incentivazione volte alla promozione e diffusione della banda larga, ad esempio sconti o detrazioni per le utenti disposti a portare la fibra nelle loro case.

Il settore che beneficia del maggior numero di forme di incentivazione è il residenziale: ecobonus, bonus ristrutturazione e Conto Termico 2.0 hanno fatto da volano per gli interventi di ristrutturazione e riqualificazione energetica dei condomini delle nostre città.

Seppur il quadro normativo appaia abbastanza esaustivo, si avverte la mancanza di una serie di norme che abbraccino in maniera integrata l’ambito degli Smart Building, sia a livello regolatorio sia a livello di certificazioni. In quest’ottica, la trasposizione normativa della nuova Direttiva Rinnovabili (RED II), che dovrà recepire “l’autoconsumo elettrico collettivo, che introduce la condivisione dell’energia tra molteplici soggetti”, estenderà a tutti gli utenti possessori di impianti di produzione di energia la tematica della gestione e monitoraggio dei consumi energetici e potrà favorire lo sviluppo ulteriore del settore.

Nel frattempo, il Consiglio dei Ministri ha approvato in via preliminare il 29 gennaio 2020 il recepimento della Direttiva (UE) 2018/844 sulla prestazione energetica nell’edilizia, che incentiva l’adozione di sistemi di automazione e controllo degli impianti tecnologici presenti negli edifici (domotica).

Il crescente interesse e la sempre maggior diffusione degli

Smart Building ha sollevato il tema di come sia possibile determinare il reale

livello di “intelligenza” degli edifici. Su questo aspetto sta lavorando l’UE attraverso

l’istituzione di un indicatore di

smartness per gli edifici, definito

Smart Readiness Indicator (SRI)

che mira a promuovere le tecnologie per l’edilizia intelligente:

– aumentando la consapevolezza in merito ai vantaggi delle tecnologie

intelligenti e dei servizi ICT negli edifici, dal punto di vista energetico e

di comfort;

– motivando i consumatori ad accelerare gli investimenti nelle tecnologie per

l’edilizia intelligente;

– sostenendo l’adozione di innovazione tecnologica nel settore dell’edilizia.

In attesa che il quadro di normalizzazione dello SRI si concluda, nel Rapporto viene proposto un indice di smartness alternativo di facile utilizzo ed applicazione, basato su differenti livelli di funzionalità, da 2 a 4, per determinate tecnologie identificate, che equivalgono a quelle incluse nella categoria building devices & solutions. Inoltre, per evitare di penalizzare quegli edifici che non forniscono servizi pertinenti al proprio utilizzo, viene valutato l’impatto, su una scala da 1 a 5, che ciascun servizio ha su 5 tipologie di edifici: condominio (residenziale); casa indipendente (residenziale); energivoro (terziario); ufficio (terziario), strutture ad alta sicurezza (terziario). Il livello di intelligenza dell’edificio è ottenuto moltiplicando il livello di funzionalità di ciascun servizio per l’impatto sulla tipologia di edificio e sommando il punteggio dei servizi presenti.

Tale indice risulta più flessibile, rispetto allo RSI, nell’effettuare un’analisi comparativa del livello di smartness degli edifici, poiché tiene conto delle diversità che sussistono e dell’impatto che ciascuna tecnologia può avere in funzione dell’ambiente di applicazione.