La Corte dei conti europea ha rilevato che con l’attuale sistema di contrasto alle frodi l’UE non è in grado di perseguire efficacemente i reati perpetrati in danno dei fondi europei e, quindi, dei contribuenti.

La Corte dei conti europea (ECA) ha pubblicato il 10 gennaio 2019 la Relazione speciale “Lottare contro le frodi nella spesa dell’UE: sono necessari interventi”, secondo cui l’attuale sistema d’indagine presenta debolezze intrinseche tali da ridurre le probabilità di giungere al perseguimento dei reati.

Per “frode” s’intende qualsiasi azione od omissione intenzionale diretta a trarre in inganno qualcuno, per effetto della quale la vittima subisce un danno e l’autore ottiene un guadagno. La frode concernente fondi pubblici è spesso collegata alla corruzione, in genere intesa come qualunque azione od omissione con cui si abusa di pubblici poteri, o si cerca di indurre ad abusare di pubblici poteri, per ottenere un indebito beneficio.

La Commissione UE e gli Stati membri condividono la responsabilità di tutelare gli interessi finanziari dell’UE da frodi e corruzione. Attualmente, il principale organismo antifrode dell’UE è l’Ufficio europeo per la lotta antifrode (OLAF) che contribuisce alla definizione ed all’attuazione della strategia antifrode della Commissione e che conduce indagini amministrative sulle frodi a danno del bilancio dell’UE.

La Corte dei conti ha verificato se la Commissione stia gestendo in modo appropriato i rischi di attività fraudolente lesive del bilancio dell’UE. In particolare, gli auditor della Corte hanno esaminato le informazioni disponibili sull’entità, sulla natura e sulle cause delle frodi nella spesa dell’UE. Inoltre, la Corte ha verificato se il quadro strategico di gestione dei rischi della Commissione sia efficace e se le indagini amministrative dell’OLAF conducano ad imputazioni e al recupero dei fondi.

Per compiere le sue valutazioni la Corte si è avvalsa delle seguenti fonti di elementi probatori:

– analisi della documentazione (documenti della Commissione e dell’OLAF, relazioni della Corte dei conti europea, studi e ricerche sull’argomento) e delle banche dati (IMS e Arachne) pertinenti;

– colloqui con funzionari dell’OLAF e di sette direzioni generali che eseguono la spesa (DG AGRI, DG EMPL, DG REGIO, DG RTD, DG DEVCO, DG CNECT e DG HOME), nonché di direzioni generali e altri servizi interni che svolgono un ruolo importante nella vigilanza operata dalla Commissione sulla gestione del rischio di frode (comitato di vigilanza dell’OLAF, segretariato generale, DG BUDG e servizio di audit interno);

– colloqui con personale di organi esterni alla Commissione, come Europol ed Eurojust;

– visite presso i servizi di coordinamento antifrode (AFCOS), le procure e i ministeri competenti in 4 Stati membri: Bulgaria, Germania (Berlino e Brandeburgo), Italia (Roma e Perugia) e Polonia;

– un questionario inviato alle istituzioni superiori di controllo (ISC) dei 28 Stati membri dell’UE, 23 delle quali hanno risposto; un questionario inviato da Europol, nel quadro del presente audit, ai rispettivi punti nazionali di contatto, 13 dei quali hanno risposto;

– il contributo di 15 esperti (criminologi, giuristi ed esperti di scienze sociali, pubblici ministeri) che hanno fornito anche consulenza nel corso dell’audit e commenti sulle constatazioni preliminari.

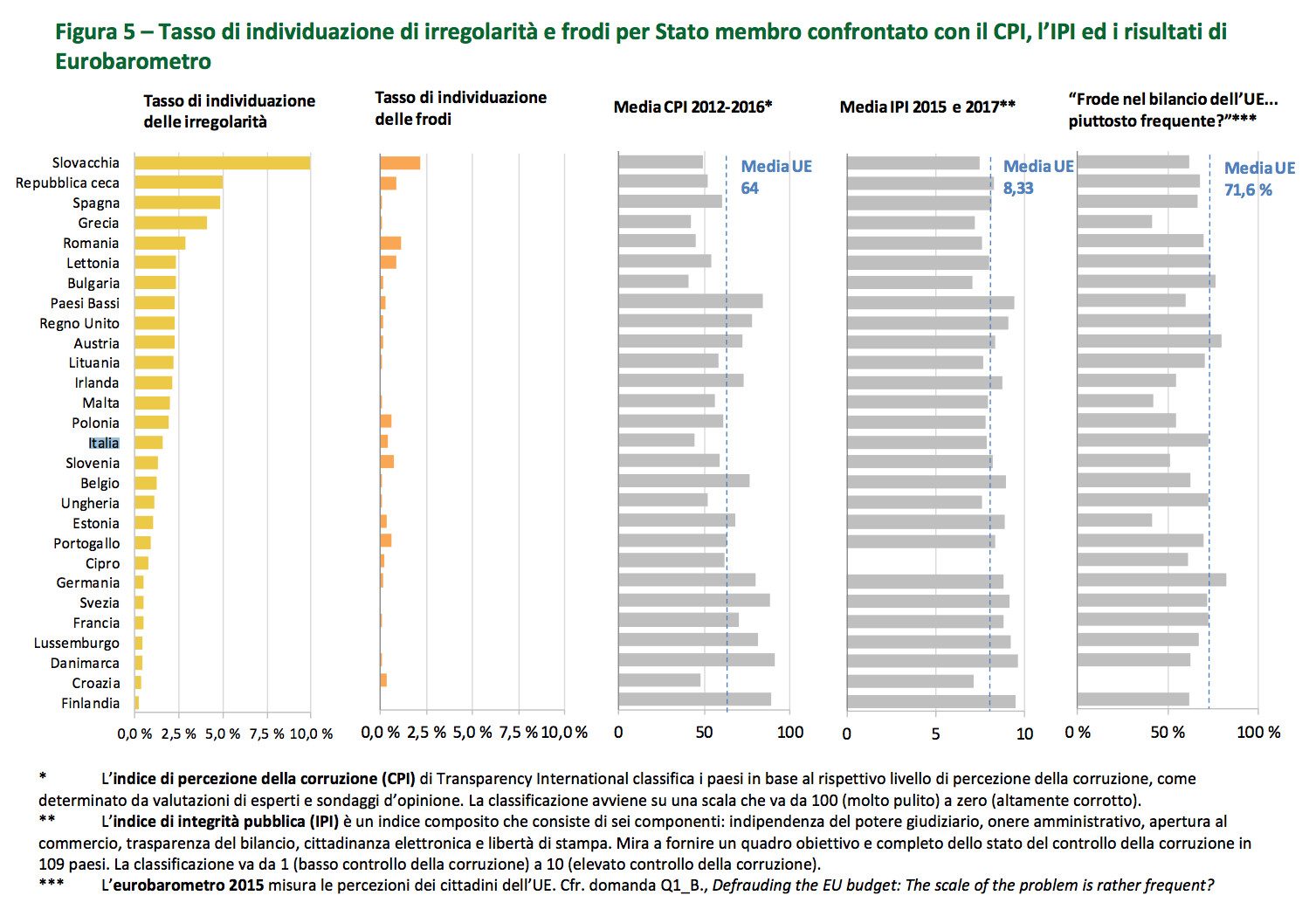

La Corte ha constatato che la Commissione non dispone di dati completi e comparabili sul livello di frodi rilevate nella spesa dell’UE. Per di più, la Commissione non ha effettuato finora alcuna stima delle frodi non individuate, né ha analizzato nel dettaglio cosa spinga gli attori economici a commettere attività fraudolente. Secondo la Corte, questa mancanza di conoscenze riduce il valore pratico e l’efficacia dei piani della Commissione volti a tutelare dalle frodi gli interessi finanziari dell’UE.

La Corte ha constatato che la Commissione non dispone di dati completi e comparabili sul livello di frodi rilevate nella spesa dell’UE. Per di più, la Commissione non ha effettuato finora alcuna stima delle frodi non individuate, né ha analizzato nel dettaglio cosa spinga gli attori economici a commettere attività fraudolente. Secondo la Corte, questa mancanza di conoscenze riduce il valore pratico e l’efficacia dei piani della Commissione volti a tutelare dalle frodi gli interessi finanziari dell’UE.

“Sette cittadini dell’UE su dieci hanno la percezione che le frodi a danno del bilancio dell’UE siano abbastanza frequenti, anche se la situazione potrebbe essere diversa – ha dichiarato Juhan Parts, il Membro della Corte dei conti europea responsabile della relazione – Purtroppo, le attività antifrode sino ad ora intraprese sono ancora insufficienti. È giunto il momento di intraprendere azioni concrete: la Commissione dovrebbe creare un sistema efficace per prevenire ed individuare le frodi e scoraggiarne gli autori. Una riforma dell’OLAF sarà la cartina di tornasole dell’impegno della Commissione nella lotta contro le frodi”.

In media, 17 casi l’anno in cui l’OLAF aveva formulato raccomandazioni hanno condotto all’imputazione dei sospetti autori delle frodi: si tratta di meno della metà di tutti i casi di questo tipo. Inoltre, la Corte sottolinea che le relazioni finali dell’OLAF non forniscono in alcuni casi sufficienti informazioni per avviare il recupero dei fondi UE indebitamente erogati. Tra il 2012 e il 2016, solo il 15 % circa dell’importo totale oggetto di raccomandazioni dell’OLAF è stato effettivamente recuperato.

La Corte ritiene che l’istituzione della Procura europea (EPPO) che inizierà ad operare alla fine del 2020, dotata del potere di perseguire reati lesivi degli interessi finanziari dell’UE in 22 Stati membri, rappresenti un passo nella giusta direzione, anche se ritiene che l’individuazione delle frodi e le indagini su di esse, rappresenti un rischio. Il suo regolamento, inoltre, non crea alcun meccanismo che consenta alla Procura europea di intimare alle autorità degli Stati membri di assegnare le risorse necessarie per indagare in modo proattivo sulle frodi nella spesa dell’UE.

Per conseguire risultati migliori nella lotta alle frodi lesive degli interessi finanziari dell’UE, la Corte raccomanda alla Commissione europea di:

– porre in essere un valido sistema di segnalazione e di misurazione delle frodi, che fornisca informazioni sulla loro entità, natura e cause prime;

– far sì che la gestione del rischio di frode e la prevenzione delle frodi siano esplicitamente incluse tra i compiti di un commissario, ed adottare una rinnovata strategia antifrode basata su un’esaustiva analisi dei rischi di frode;

– intensificare le proprie attività di prevenzione delle frodi;

– riconsiderare il ruolo ed i compiti dell’OLAF alla luce dell’istituzione della Procura europea e proporre di conferire all’OLAF un ruolo strategico e di vigilanza nell’azione dell’UE contro le frodi.