La Relazione della Corte dei conti europea (ECA) sulla finanza sostenibile sottolinea che la Commissione UE dovrebbe applicare criteri coerenti per determinare la sostenibilità degli investimenti finanziati dal bilancio UE ed effettuare interventi più mirati per creare opportunità di investimento sostenibile.

La transizione verso un’economia a zero emissioni nette richiederà ingenti investimenti pubblici e privati, ma l’UE non fa abbastanza per dirigere i fondi disponibili verso attività sostenibili.

È la conclusione della Relazione speciale della Corte dei conti europea (ECA), che raccomanda una maggiore coerenza negli interventi dell’UE. Anche se la Commissione europea ha giustamente focalizzato la propria azione su una maggiore trasparenza del mercato, la Corte critica la mancanza di misure di accompagnamento per fronteggiare i costi ambientali e sociali delle attività economiche non sostenibili.

Molte attività economiche nell’UE sono ancora ad alta intensità di carbonio. Secondo la Commissione, per conseguire l’obiettivo di riduzione delle emissioni di gas a effetto serra del 55 % entro il 2030 occorreranno circa 350miliardi di euro di investimenti annui aggiuntivi soltanto nel sistema energetico. Gli esperti stimano che, per azzerare le emissioni nette nell’UE entro il 2050, sarà necessaria una spesa totale annua in conto capitale di circa 1.000 miliardi di euro all’anno nel periodo 2021-2050. Di tale importo, il sostegno finanziario dell’UE potrebbe al momento contribuire a fornire oltre 200 miliardi di euro all’anno nel periodo 2021-2027. Vi è quindi una evidente carenza di investimenti, che dimostra come i fondi pubblici da soli non saranno sufficienti a raggiungere gli obiettivi sopra indicati.

Nell’ambito del quadro finanziario pluriennale 2021-2027, l’UE prevede di sostenere gli investimenti pubblici e privati destinando almeno il 30 % del bilancio dell’UE all’azione per il clima. Inoltre, gli Stati membri dovranno assegnare a sostegno di quest’ultima almeno il 37 % dei fondi che ricevono a titolo del dispositivo per la ripresa e la resilienza (il “fondo dell’UE per la ripresa” o “recovery fund”). InvestEU, che succede al FEIS, è il nuovo meccanismo di sostegno agli investimenti della BEI per mobilitare investimenti privati a favore di progetti di importanza strategica per l’UE. Attualmente, le disposizioni in materia di rendicontazione per InvestEU non comprendono i risultati climatici e ambientali effettivi conseguiti dai progetti a cui sono riconducibili le operazioni di finanziamento, né prevedono che siano resi noti gli importi dei finanziamenti di InvestEU monitorati in conformità dei criteri della tassonomia dell’UE.

Secondo la Corte dei conti europea, la Commissione dovrebbe applicare criteri coerenti per determinare la sostenibilità degli investimenti finanziati dal bilancio UE ed effettuare interventi più mirati per creare opportunità di investimento sostenibile.

“Le azioni dell’UE in materia di finanza sostenibile non saranno pienamente efficaci se non vengono adottate ulteriori misure per tener conto dei costi ambientali e sociali delle attività non sostenibili – ha dichiarato Eva Lindström, il Membro dell’ECA responsabile della relazione – Le attività non sostenibili sono ancora troppo redditizie. La Commissione ha fatto molto per rendere trasparente questa insostenibilità, ma il problema di fondo deve essere ancora affrontato”.

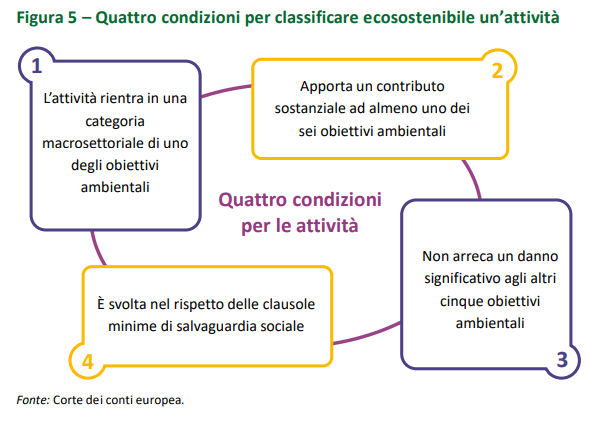

Le questioni principali sono che il mercato non tiene conto degli effetti negativi sul piano ambientale e sociale delle attività non sostenibili e che vi è una mancanza generale di trasparenza su cosa sia sostenibile. A giudizio della Corte, il Piano d’azione per la finanza sostenibile della Commissione del 2018 ha affrontato tali nodi solo in parte e molte misure hanno subìto ritardi e richiedono ulteriori azioni per diventare operative. Al riguardo la Corte sottolinea la necessità di attuare integralmente il piano d’azione e l’importanza di completare il sistema comune di classificazione delle attività sostenibili (la tassonomia dell’UE) sulla base di criteri scientifici; inoltre raccomanda misure aggiuntive per far sì che i prezzi delle emissioni di gas a effetto serra ne rispecchino meglio il costo ambientale.

La Commissione ha chiesto agli Stati membri di presentare misure per la graduale soppressione dei sussidi per i combustibili fossili nei rispettivi Piani nazionali per l’energia e il clima. Stando alla Commissione, 13 Stati membri hanno comunicato l’intenzione di introdurre piani per eliminare progressivamente i sussidi per i combustibili fossili (tra cui l’Italia), ma solo 6 (Austria, Francia, Germania, Lettonia, Lituania e Spagna) hanno fissato un calendario a tal fine.

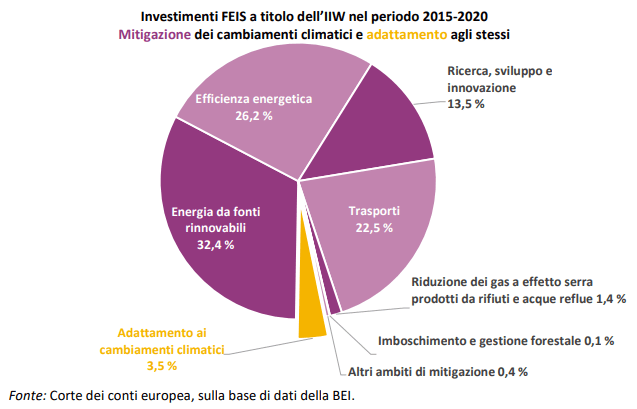

La relazione sottolinea anche l’importanza del ruolo svolto dalla Banca europea per gli investimenti (BEI) in materia di finanza sostenibile. Per quanto riguarda il sostegno finanziario dell’UE gestito dalla BEI, la Corte ha rilevato che il sostegno fornito dal Fondo europeo per gli investimenti strategici (FEIS) non è stato concentrato là dove gli investimenti sostenibili sono maggiormente necessari, in particolare nell’Europa centrale e orientale. Inoltre, tali fondi sono stati spesi solo in minima parte per l’adattamento ai cambiamenti climatici. Per imprimere una svolta, la Corte raccomanda alla Commissione di sviluppare, in cooperazione con gli Stati membri, una riserva di progetti sostenibili.

Infine, la Corte ha rilevato anche che il bilancio dell’UE non ha applicato pienamente le buone pratiche in materia di finanza sostenibile e mancano criteri scientifici uniformi per evitare danni significativi all’ambiente. Solo nel programma InvestEU gli investimenti vengono valutati rispetto a standard sociali e ambientali paragonabili a quelli utilizzati della BEI. Ne consegue il rischio che, per stabilire la sostenibilità ambientale e sociale delle medesime attività finanziate da programmi UE diversi, tra cui il fondo dell’UE per la ripresa (il cosiddetto “recovery fund”), possano essere utilizzati criteri non sufficientemente rigorosi o non uniformi. Inoltre, molti dei criteri utilizzati per monitorare il contributo del bilancio dell’UE al raggiungimento degli obiettivi climatici non sono così stringenti e scientificamente fondati come quelli sviluppati per la tassonomia dell’UE. La Corte raccomanda perciò di applicare uniformemente in tutta l’UE il principio “non arrecare un danno significativo” , come dovrebbe avvenire anche per i criteri della tassonomia.

La relazione di audit contribuirà all’attuazione della Strategia per finanziare la transizione verso un’economia sostenibile, pubblicata dalla Commissione lo scorso luglio.